(Photo: 123RF)

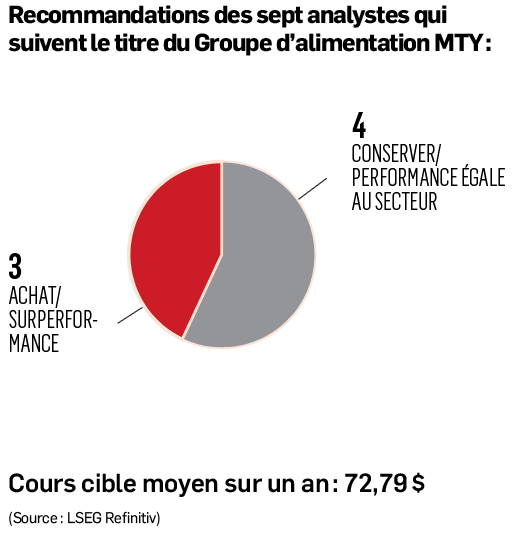

Groupe d’alimentation MTY (MTY, 56,02 $)

Capitalisation boursière: 1,54 G $

Le titre est en hausse de plus de 10 % cette année. L’évaluation actuelle, à 12 fois les profits estimés des 12 prochains mois, est attrayante, selon Jean-Philippe Bouchard, de Giverny Capital. «Ils ont une petite dette qui est sous contrôle. Ils ont un bon historique de remboursement à la suite d’acquisitions, car ils produisent assez de flux de trésorerie libres.»Au cours actuel, le rendement du dividende (1 $par année) est d’environ 1,78%.

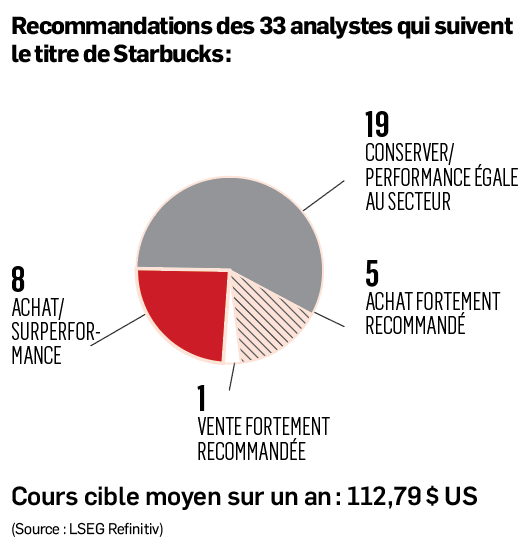

Starbucks (SBUX, 91,15 $US)

Capitalisation boursière: 110,22 G $US

Le titre de cette chaîne de cafés basée à Seattle est en baisse de 3 % cette année. «C’est une compagnie formi-dable avec des perspectives de croissance qui sont bonnes, elle a aussi ce côté international en croissance avec la Chine», selon le gestionnaire de portefeuille de Giverny Capital. Le seul hic pour eux:l’évaluation actuelle est élevée «À 26 fois le ratio cours/bénéfice de 2022 et 23 fois celui de la prochaine année, ce n’est pas donné.»Ce n’est pas un titre qu’elle a en portefeuille, mais elle le suit de près. Au cours actuel le rendement du dividende (2,28 $US par année) est d’environ 2,5%.

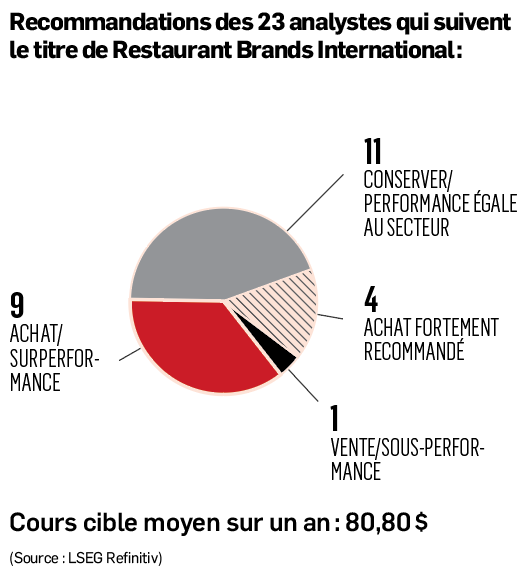

Restaurant Brands International (QSR, 88,04 $)

Capitalisation boursière: 30,51 G $

L’entreprise américaine regroupe de grands noms de restaurants à service rapide comme Burger King et Tim Hortons. «C’est une belle entreprise qui traîne cependant un peu plus de dettes (environ 19,2 G $), à un niveau avec lequel nous sommes peut-être moins confortables.»Le gestionnaire de Giverny Capital concède cependant qu’une marque de commerce comme Tim Hortons représente un véritable atout. Au cours actuel, le rendement du dividende (2,20 $par année) est d’environ 2,5%.

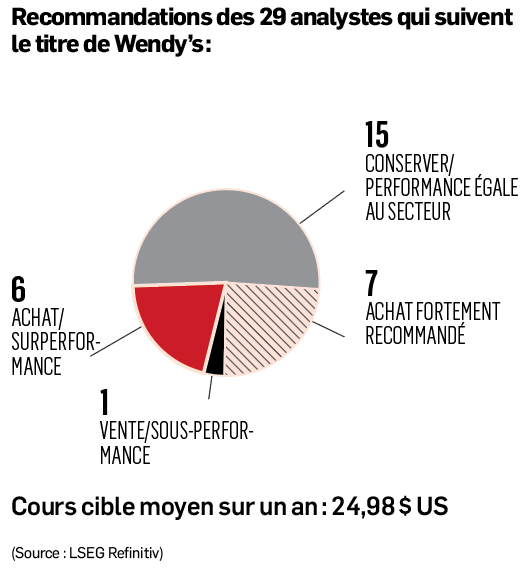

Wendy’s (WEN, 19,91 $US)

Capitalisation boursière: 4,16 G $US

Le titre de la chaîne de restauration rapide américaine, basée à Dublin, en Ohio, a une année difficile, en baisse de plus de 12 %. «Certains éléments justifient une contraction des mul-tiples depuis un an», selon Erik Weldon, directeur de la recherche chez Allard, Allard & Associés. L’idée de privatiser l’entreprise évoquée par le plus gros actionnaire de l’entreprise, Trian Fund Management, dirigée par l’investisseur Nelson Peltz, a été abandonnée en début d’année. «À la même période, Wendy’s a décidé de doubler son dividende et de procéder à un rachat d’actions.»Selon lui, le titre se négocie à escompte par rapport à ses pairs, entre autres parce que Wendy’s essaie de rattraper ses concurrents au chapitre de l’offre de déjeuners (relancée en 2020) et de la numérisation de ses ventes sur son application, deux vecteurs de croissance requérant d’importants investissements. «La compétition est féroce dans le secteur de la restauration rapide et percer un nouveau marché demande des investissements soutenus, ce qui sera plus difficile considérant le dividende actuel. Cela envoie aussi un signal au marché que la croissance future sera moindre.»Le rendement du dividende (1 $US par année) est au cours actuel de plus de 5%.

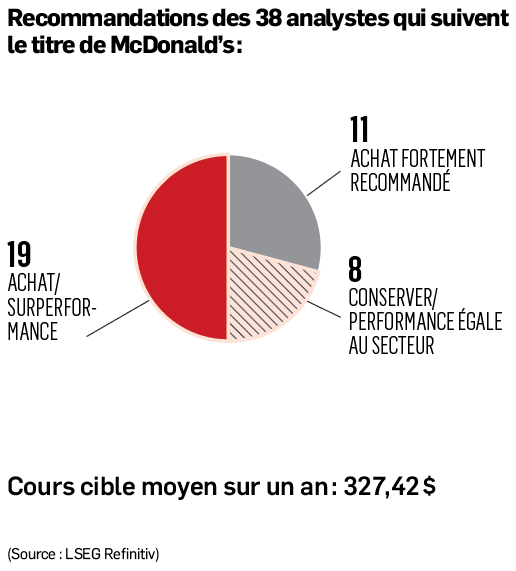

McDonald’s (MCD, 255,81 $US)

Capitalisation boursière: 205,04 G$US

Le titre de la chaîne de restauration rapide à l’arche dorée est en hausse de 7 % depuis le début de l’année. «C’est une bannière qui performe très bien depuis longtemps», fait remarquer Erik Weldon. «C’est certainement pourquoi le cours du titre est souvent pleinement évalué. En période d’inflation, même si le consommateur a moins de liquidités, une entreprise comme McDonald’s va être en mesure de bien faire.»Le titre se négocie actuellement à un ratio cours/bénéfice de 25 et verse un dividende annuel de 6,08 $US, ce qui génère actuellement un rendement d’environ 2,37%.

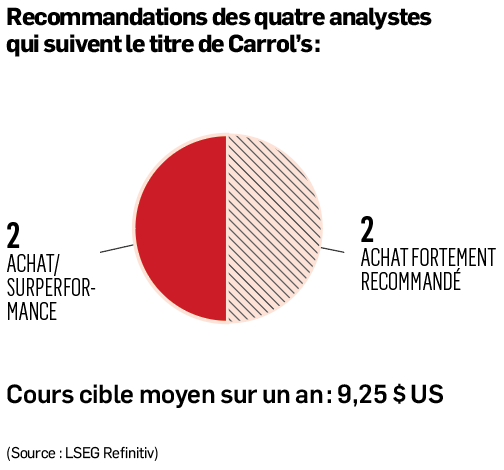

Carrols Restaurant (TAST, 6,50 $US)

Capitalisation boursière: 345 M $US

L’entreprise, qui possède un peu plus de 1000 restaurants Burger King et une soixantaine de restaurants Popeyes aux États-Unis, a vu son titre progresser de près de 400 % depuis le début de l’année. L’analyste Jeremy Hamblin, de Craig-Hallum Capital Group, estime que l’entreprise peut encore profiter de la popularité grandissante des repas à bas prix, elle qui génère en ce moment de bons flux de trésorerie et en profite pour réduire son endettement. Sa recommandation d’achat et son cours cible sur un an de 10 $US s’accompagnent toutefois de quelques mises en garde, dont une importante dépendance à la bannière Burger King et au fait que 25 % des dépenses de la société sont liées au prix du boeuf. Carrols ne verse pas de dividende.