Lancés il y a cinq ans par Vanguard, les FNB de répartition d’actifs, ou portefeuilles tout-en-un, concurrencent directement les fonds équilibrés et la gestion active. (Photo: 123RF)

Le FNB tout-en-un gagne à être connu, mais à qui s’adresse cette solution de placement simple et peu coûteuse?

Il fallait y penser. Créer une version indicielle du fonds commun de placement équilibré, un fonds négocié en Bourse (FNB) clés en main. Lancés il y a cinq ans par Vanguard, les FNB de répartition d’actifs, ou portefeuilles tout-en-un, concurrencent directement les fonds équilibrés et la gestion active. Alors que les frais de gestion de ces derniers oscillent autour de 2%, cette solution coûte une vingtaine de points de base, soit presque 10 fois moins.

« Pour les investisseurs autonomes avec peu de connaissances et de compétences financières ou qui n’ont pas le temps de bâtir et de suivre un portefeuille de FNB, cette solution tout-en-un est une bonne affaire », souligne Ian Tam, directeur de la recherche en investissement à Morningstar Canada.

Dans les faits, ces FNB existent depuis bien plus longtemps, puisque Claymore a créé une première série tout-en-un en 2007. « Ils sont ensuite devenus des fonds iShares en 2012 au moment où la compagnie Blackrock a fait l’acquisition de Claymore, raconte Daniel Straus, chef de la recherche et de la stratégie sur les FNB à la Financière Banque Nationale. À la fin de 2018, iShares a simplement changé le nom et les symboles (maintenant XBAL, 25,48$, RFG 0,18% et XGRO, 24,36$, RFG 0,18%) et réduit les frais de ces FNB. »

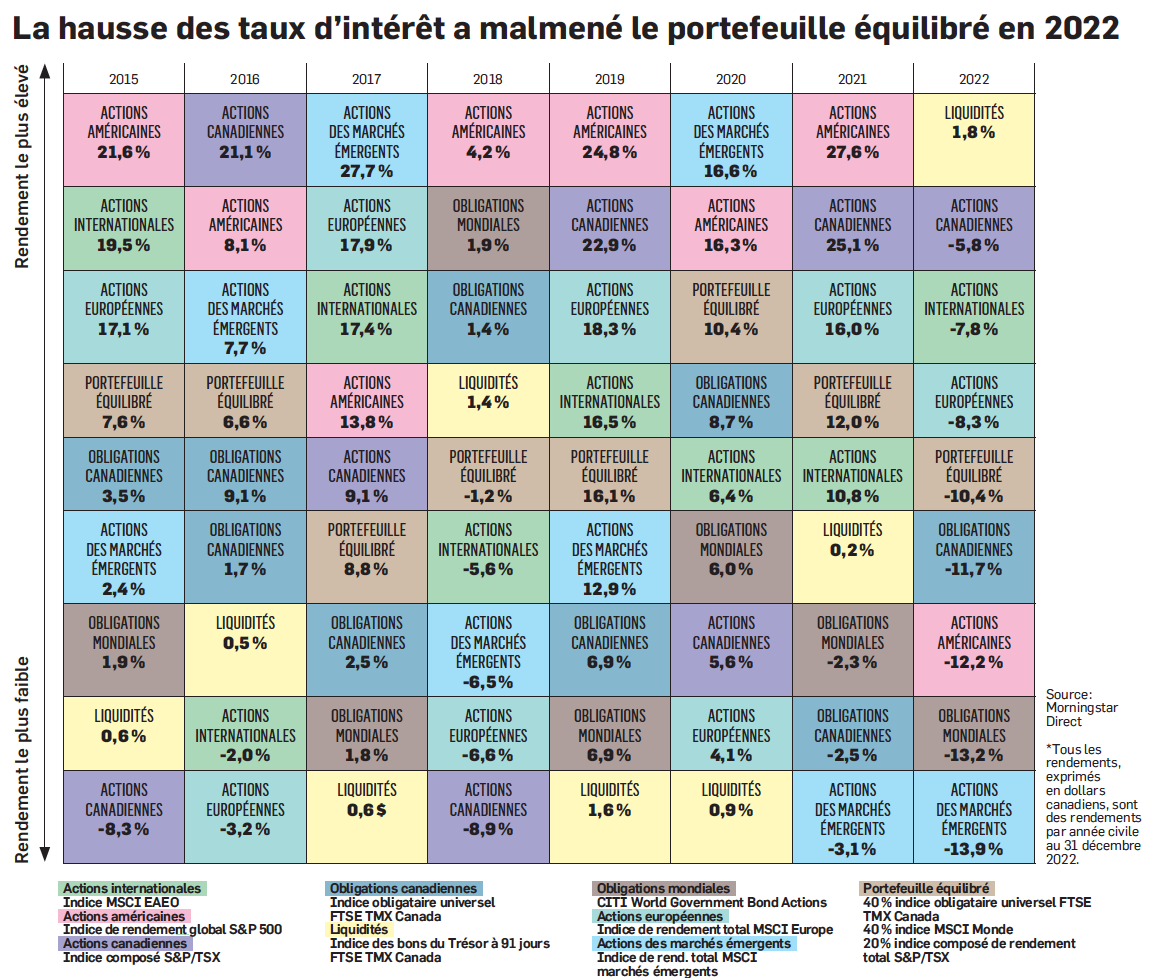

Pourquoi cette méconnaissance? Il existait, au 31 décembre, quelque 1056 FNB et 3409 fonds communs de placement au Canada. « Dans la mer de solutions offertes aux investisseurs, il se peut que le FNB tout-en-un se soit perdu », affirme Alain Desbiens, directeur des FNB, est du Canada à BMO gestion mondiale d’actifs. N’oublions pas que 2022 a été difficile pour les fonds de répartition d’actifs alors que le portefeuille équilibré composé de 60% d’actions et de 40% d’obligations a été malmené par la hausse brutale des taux d’intérêt (voir tableau). « Avec la stabilisation des hausses de taux, ces fonds pourraient effectivement mieux s’en tirer à l’avenir », convient Daniel Straus.

Qu’y a-t-il sous le capot?

On les appelle FNB de répartition d’actifs, car ils permettent aux investisseurs de cibler un niveau de risque précis en fonction de leurs objectifs de placement. « Ces solutions se déclinent selon un continuum de répartition d’actifs entre les actions et les titres à revenu fixe qui va de 100% en actions à 100% en revenu fixe », explique Alain Desbiens.

D’abord, le niveau de liquidité est semblable à une action alors que ces FNB calquent plusieurs indices boursiers à faibles coûts. « On profite d’un portefeuille efficacement diversifié à travers plusieurs catégories d’actifs, régions géographiques et secteurs d’activité », observe Ian Tam. Prenons l’exemple du Vanguard Portefeuille FNB de croissance (VGRO, 30,09$, RFG 0,24%), le FNB tout-en-un qui détient le plus d’actifs sous gestion au Canada avec quelque 3,5 milliards de dollars. Ce fonds, dont la répartition de l’actif à long terme est de 80% d’actions et 20% d’obligations, est composé de sept FNB de Vanguard. L’investisseur détient ainsi quelque 14 000 actions et 17 000 obligations individuelles (au 31 décembre 2022). Il suffit de jeter un œil à l’aperçu du fonds pour voir l’exposition du portefeuille dans les différents pays et secteurs.

Ces FNB sont aussi attrayants, car ils bénéficient du rééquilibrage automatique. En plus de faciliter la tâche des investisseurs, on évite ainsi la tentation de modifier ses pondérations pour des raisons émotives. Dans un marché haussier, un portefeuille de 60% d’actions et 40% d’obligations va dévier vers l’actif qui a le meilleur rendement, soit les actions. Il faut alors avoir la discipline d’encaisser des bénéfices en vendant des titres boursiers et en achetant des obligations.

Le rééquilibrage permet donc de maintenir le profil de risque du portefeuille. Un investisseur autonome, conseiller en placement ou gestionnaire de portefeuille va généralement rééquilibrer la pondération de ses actifs à intervalles réguliers (trimestriel, semestriel) ou si on s’écarte trop d’une fourchette. Il y a bien sûr des coûts rattachés à ces transactions. « Dans le cas des FNB tout-en-un, ce rééquilibrage survient presque quotidiennement puisque les “manufacturiers” vont constamment avoir à créer et à racheter des unités des FNB sous-jacents et vont en profiter pour maintenir les pondérations cibles par le fait même », explique Daniel Straus. En d’autres mots, on utilise les flux de trésorerie pour rester près des cibles du portefeuille, ce qui est financièrement plus efficace.

(Source: BMO gestion mondiale d'actifs)

Choisir le bon fonds

L’équipe de recherche de Daniel Straus a répertorié, à la fin de 2022, une soixantaine de ces FNB tout-en-un au Canada. Il en existe plusieurs types et mieux vaut se renseigner avant de faire son choix. Les grands manufacturiers, comme Vanguard, iShares et BMO, ont tous des questionnaires en ligne et vont suggérer des modèles de répartition d’actifs selon le profil de risque de l’investisseur. Chaque société de fonds présente une gamme de FNB tout-en-un correspondant à divers profils d’investisseur, soit de prudent à audacieux. Ces fonds regroupent des FNB gérés en interne, ce qui peut se révéler un inconvénient si on n’a pas accès au meilleur produit dans certaines catégories d’actifs.

Par ailleurs, les FNB tout-en-un ne sont pas tous des versions passives du fonds équilibré traditionnel et le rééquilibrage n’est pas toujours aussi fréquent, lui qui peut être trimestriel ou semestriel. Il faut donc bien comprendre dans quoi on investit et consulter le prospectus du fonds. « Certains ajoutent un filtre ESG, d’autres FNB tout-en-un de revenus vont intégrer des FNB d’options couvertes, des obligations de sociétés et parfois même des cryptoactifs », remarque Alain Desbiens.

Certains ont reproché à ces produits de ne pas tenir compte du passage du temps. « Il se peut qu’au fil des ans et en vieillissant, ce FNB tout-en-un devienne trop risqué, puisque l’allocation d’actif est fixe », ajoute Daniel Straus. Pour contourner ce problème, la société de gestion d’actifs Evermore Capital a lancé l’an dernier des FNB tout-en-un à date fixe. On choisit la date prévue de la retraite et on opte pour le fonds dont la cible s’en rapproche le plus. Avec les années, le portefeuille est rééquilibré automatiquement en plus de progressivement augmenter la part en obligations. Ces fonds coûtent moins cher (RFG de 0,48%) que les portefeuilles de retraite des fonds communs de placement en gestion active et ils intègrent des fonds indiciels de plusieurs manufacturiers différents.

D’autres catégories de FNB tout-en-un vont se concentrer sur divers aspects des investissements. Un retraité pourrait se tourner vers une solution qui met l’accent sur le rendement et vise à verser des distributions mensuelles en espèces. Les sous-jacents sont généralement des FNB qui procurent des revenus. Certains font également de la sélection de titres individuels comme le FNB iShares Canadian Financial Monthly Income (FIE, 7,17$, RFG 0,81%).

Autre exemple particulier : les FNB tout-en-un de Fidelity peuvent contenir de 1% à 10% de cryptoactifs. Par ailleurs, la gestion des actions est factorielle (valeur, taille, qualité, « momentum » et faible volatilité) et on mise sur la gestion active pour le revenu fixe. Quant à ceux de la société Horizon, ils ont une structure plus complexe et incluent des produits dérivés. Ils sont fiscalement plus avantageux dans les comptes non enregistrés puisqu’ils ne versent pas de distributions à l’investisseur. Les revenus d’intérêt et les dividendes sont plutôt réinvestis.

///

L’importance de la répartition d’actifs

La répartition d’actifs est une stratégie à part entière. On cherche le juste équilibre entre le risque et le rendement en allouant nos actifs dans différentes catégories. Selon les experts, l’essentiel du rendement à long terme des portefeuilles provient de cette fameuse répartition. Souvent, l’investisseur veut plutôt dénicher le prochain secteur, fonds ou titre qui va se démarquer ou offrir des rendements supérieurs au marché. De plus, l’effet de diversification que procure le portefeuille équilibré s’exprime lorsque la Bourse connaît des années plus difficiles, comme en 2015, 2018 et même 2020 (voir tableau).