(Photo: 123RF)

Depuis le début de l’année, les investisseurs doivent composer avec une volatilité excessive et des marchés en chute libre. Des gestionnaires de portefeuille aguerris nous expliquent leur façon de faire face à la musique et surtout, comment faire les meilleurs choix pour tirer parti dans le climat boursier actuel.

Depuis les sommets du début de l’année, les pertes ont été d’au moins 20% sur les marchés boursiers américains, signe indéniable d’un marché baissier (bear market).

Les marchés obligataires présentent des pertes que l’on ne croyait pas possibles en si peu de temps. Par exemple, l’indice obligataire universel DEX, composé d’un éventail diversifié d’obligations du gouvernement du Canada, d’obligations provinciales, d’obligations de sociétés et d’obligations municipales de bonne qualité, émises au Canada et libellées en dollars canadiens, offre un rendement négatif de près de 12 % depuis janvier.

Plus que jamais, les gestionnaires et les conseillers financiers doivent raffiner leur démarche pour s’adapter à cette réalité qui ne semble pas vouloir disparaitre de sitôt.

Les trois piliers

Pour guider leurs choix d’investissement, la firme Triasima s’appuie sur l’approche des trois piliers, une méthodologie exclusive qui intègre dans leur processus les analyses fondamentale, quantitative et de tendances.

Mise sur pied il y a un peu plus de 20 ans, la société indépendante en gestion de placements de Montréal détenue à 100 % par ses employés dessert une clientèle institutionnelle et privée au Canada et aux États-Unis pour laquelle elle gère des actifs totalisant plus de 4 milliards de dollars.

Chaque titre sera évalué en fonction des trois piliers de façon indépendante et équilibrée, assure André Chabot, associé fondateur, chef de la direction et des placements. Un pointage sera accordé en fonction de chacun des piliers, et le total déterminera la qualité comme investissement de chacun des titres.

D’abord, l’analyse fondamentale, dont le regard est axé vers l’avenir. «L’analyse des éléments fondamentaux se fait selon un scénario que l’on estime possible pour l’entreprise. C’est donc l’aspect précurseur», dit André Chabot. L’objectif de l’analyse fondamentale est de déterminer les entreprises qui performeront mieux que les autres en comprenant bien tous ses aspects, son histoire, son plan d’affaires, ses perspectives de croissance et l’industrie dans laquelle elle évolue. «En apprenant à bien comprendre la société et l’industrie, on dégage un scénario prédominant auquel on accorde un pointage», dit-il.

Ensuite, l’analyse quantitative, que permet aujourd’hui le développement de l’informatique. Indicateur retardé, elle se penche sur l’historique de l’évolution de l’entre-prise. «On y utilise tous les filtres permettant de faire ressortir la solidité financière de l’entreprise», explique André Chabot. On porte attention à certains ratios qui sont porteurs de bons résultats, notamment le rendement de l’avoir des actionnaires, afin d’évaluer comment il demeure élevé dans le temps, ainsi que le pourcentage de changement de la croissance des bénéfices ou autres données financières afférentes. La combinaison des ratios financiers se traduit elle aussi par un pointage qui s’ajoute à celui de l’analyse fondamentale.

Enfin, l’analyse de tendances, ou l’analyse technique, constitue l’indicateur coïncidant. «Ce que l’on recherche, c’est la persistance de la tendance», dit le chef des placements de Triasima.

On cherche ici à mesurer la capacité du titre à s’apprécier sur différents horizons de temps: une période courte, soit de 4 à 5 mois, une autre de 12 à 15 mois et une à plus long terme, de 2 à 3 ans. La méthode consiste à examiner l’évolution dans le temps de la différentiation entre deux moyennes mobiles, explique-t-il. L’indicateur donne un bon pointage lorsque la moyenne mobile la plus courte s’éloigne avec persistance de la plus longue. Et ce pointage s’ajoute aux deux précédents.

Bien gérer ses émotions

«Nous avons démontré que cette méthode reposant sur les trois principaux piliers donne un résultat robuste et réussit bien relativement aux indices de référence dans tous les marchés, qu’ils soient haussiers ou baissiers», dit André Chabot.

L’utilisation d’une méthode bien huilée est nécessaire pour éviter les écueils émotifs sur lesquels se heurtent continuellement les investisseurs, explique-t-il. Souvent, les gens s’attardent à un scénario qu’ils avaient établi, selon André Chabot. Comme on souffre plus de la perte que du gain, les gens adoptent souvent une attitude irrationnelle lorsque les marchés boursiers sont dans des périodes de reculs, croit-il.

L’approche de l’entrepreneur

Pour déterminer la pertinence d’acheter les actions d’une entreprise en particulier, Cimon Plante, gestionnaire de portefeuille à la Financière Banque Nationale, se pose la question s’il souhaiterait acheter l’entreprise en entier.

Pour déterminer ce que vaut l’entreprise, il regardera d’abord ce qu’a été la croissance des ventes au cours des dix dernières années, et surtout comment elle se compare à celle de ses concurrents. Il s’appliquera également à déterminer le potentiel de parts de marché qu’elle pourrait atteindre.

Il mesurera aussi de près la marge opérationnelle. «Il est important de savoir si c’est payant», dit Cimon Plante. «Plus la marge opérationnelle sera grande, plus l’entreprise devient intéressante», ajoute-t-il.

À cela s’ajoutera le rendement sur le capital investi, en se préoccupant peu des dividendes que la société verse, mais en ayant un oeil attentif sur le niveau de la dette. Règle générale, le gestionnaire de la Financière Banque Nationale ne considérera que les entreprises dont le total de la dette n’excède pas quatre fois les bénéfices avant intérêts, impôts et amortissement (BAIIA).

De plus, il accorde une certaine importance aux prévisions formulées par les dirigeants de l’entreprise lors de la divulgation des résultats trimestriels. Il préfère généralement ceux qui font preuve de prudence.

Se fermer au bruit à court terme

«Au bout du compte, nous tentons de déterminer qu’elles seront les ventes et les marges opérationnelles dans cinq ans», dit Cimon Plante. Pour bien appuyer ses prévisions, il examine les multiples d’évaluation des dix dernières et les transpose dans l’avenir.

Ses décisions d’acheter ou de détenir les titres en portefeuille reposent ainsi sur des prévisions à moyen terme. La volatilité du marché à court terme est certes préoccupante, mais il importe d’éviter de regarder sur un trop court horizon de temps, comme bien des investisseurs sont trop souvent portés à le faire, selon lui. «Nous tentons toujours d’éviter que nos stratégies d’investissement soient influencées par le bruit à court terme», explique-t-il.

La grande majorité des investisseurs ont été surpris de la remontée rapide et spectaculaire des marchés boursiers à la suite de leur implosion, en mars 2020, à cause de l’arrivée de la COVID-19. Mais la situation est fort différente aujourd’hui. La prudence est certainement de mise, selon lui. C’est dans la nature humaine de vouloir prendre des risques, croit Cimon Plante. Mais plus que jamais il importe de bien évaluer la valeur d’une entreprise et ses perspectives à moyen terme avant d’y investir, selon lui.

De la science et de l’intuition

Les techniques de sélection de titres boursiers font surtout appel à des facteurs quantitatifs. Somme toute, c’est de la science, pourrait-on conclure. Cependant, pour Daniel Chartier, gestionnaire de portefeuille chez Desjardins, cela va plus loin. Aux nombreux facteurs quantitatifs s’ajoute une bonne dose d’intuition.

Parmi les facteurs quantitatifs, le gestionnaire se penche d’abord sur ceux relatifs à l’économie, soit l’évolution du PIB, des taux d’intérêt et du chômage, et ceux relatifs aux sociétés, soit tous les ratios financiers tels les ventes, les bénéfices, les flux monétaires.

Si l’attention se tourne d’abord sur l’économie, c’est qu’il est essentiel d’établir la toile de fond, explique le gestionnaire. Une panoplie de rapports économiques émanant d’institutions financières, et surtout d’organismes indépendants de grande réputation, sont accessibles. «L’analyse et l’interprétation des données joueront un rôle primordial dans le choix des secteurs d’activités à privilégier», dit-il. Par exemple, en période de hausses importantes des taux d’intérêt, on devra se méfier des sociétés endettées. Et comme la consommation de biens non essentiels risque fort de diminuer, le secteur de la consommation discrétionnaire risque d’en être affecté.

De plus, il est essentiel de déterminer où nous en sommes dans le cycle économique, poursuit Daniel Chartier. Dans un cycle avancé, à l’approche possiblement d’une période de récession, les ressources naturelles et les matériaux de base risquent de ne pas avoir la cote, selon lui.

La régularité des résultats

Quant aux sociétés, l’examen de l’ensemble des ratios financiers se fait dans le but de dégager la constance des ventes, des bénéfices et des flux monétaires. «C’est la régularité des résultats qui nous conforte dans la décision de sélectionner tel ou tel titre», dit Daniel Chartier.

Toutefois, cela n’empêche pas toujours certaines sociétés n’ayant pas cet attribut de présenter des résultats constants et prévisibles d’être de très bons investissements dans certains contextes économiques ou à certains moments précis.

Par exemple, les sociétés minières profiteront généralement des périodes de forte activité économique pour engranger les profits, et les pétrolières feront de même lorsque le prix du pétrole s’envole, explique le gestionnaire. «Mais il faut garder à l’esprit que l’on s’aventure alors en terrain plus spéculatif», prévient-il.

Si tous ces facteurs quantitatifs font appel à la science, d’autres, plus qualitatifs, comme la qualité des dirigeants, constituent également un élément important du processus de sélection de titres, note Daniel Chartier.

On doit apporter aussi une attention toute particulière aux développements géopolitiques, selon lui. Par exemple, les grands conflits affectent généralement le commerce international, comme c’est le cas actuellement avec la guerre en Ukraine. Ils auront une incidence importante autant sur l’ensemble de l’économie que sur les entreprises exportatrices.

À cela s’ajoutent certains facteurs intuitifs, dont le comportement des investisseurs, ajoute le gestionnaire. «Comment réagiront-ils dans certaines situations, principalement quand les marchés deviendront très volatils»? Plusieurs indicateurs de sentiment, telles les enquêtes périodiques visant à mesurer le nombre d’investisseurs qui expriment une vue positive sur les marchés, comparativement à ceux exprimant une vue plus négative (bulls/bears indicator), sont des outils intéressants, selon lui. Mais une certaine dose d’intuition dans la façon d’utiliser ces données se révèle parfois nécessaire. Des données qui atteignent des niveaux extrêmes doivent être examinées avec circonspection.

CONSEILS DE L’EXPERT

Savoir se départir de ce qui ne nous sert pas

André Chabot, chef de la direction et des placements, Triasima (Photo: courtoisie)

Plusieurs investisseurs ont tendance à tenter de vendre rapidement les titres qui leur assurent des gains pour conserver dans leur portefeuille ceux qui réalisent des pertes. Il s’agit là d’une erreur, selon André Chabot.

«Il ne faut pas hésiter à se débarrasser des perdants», dit l’expert. L’analyse de tendances accordera un pointage plus bas aux titres qui baissent et évitera ainsi à l’investisseur de conserver trop longtemps un titre perdant.

Le complément de l’analyse technique

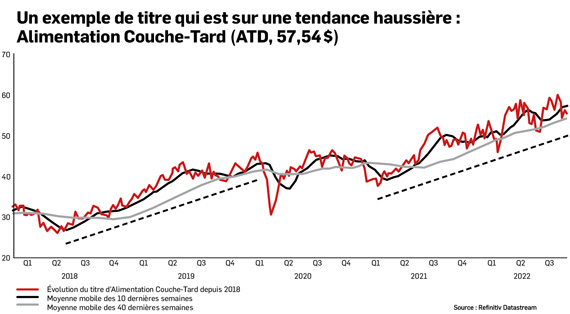

Très populaire à certaines époques pour la sélection de titres, l’analyse technique, soit celle faisant appel à l’étude de la configuration graphique des variations quotidiennes ou hebdomadaires des titres et des indices boursiers, compte toujours de nombreux adeptes.

Plusieurs outils appliqués aux graphiques aident à déterminer la tendance dans laquelle se retrouvent les titres et les indices boursiers. Parmi les plus utilisés, on compte la moyenne mobile de 40 semaines, celle de 10 semaines, ainsi que les lignes de tendances, explique Monica Rizk, analyste senior pour les publications Phases & Cycles.

Sur le graphique des fluctuations hebdomadaires d’un titre, la moyenne mobile de 40 semaines reflétera la tendance à long terme du cours de l’action. De même, la moyenne mobile de 10 semaines sert à indiquer la tendance du titre, mais à plus court terme.

Le croisement des moyennes mobiles

«Les analystes techniques utilisent les croisements de ces deux moyennes mobiles pour déterminer les changements de tendance du cours de l’action», dit Mme Rizk.

Ainsi, lorsque la moyenne de 10 semaines passe au-dessus de la moyenne plus longue de 40 semaines, cela signifie que la tendance s’accélère et constitue un signal positif. Inversement, lorsque la moyenne de 10 semaines passe sous celle de 40 semaines. «Le signal sera d’autant plus important s’il se produit à un moment où les deux moyennes mobiles sont dans une phase identique, soit ascendante ou descendante», ajoute l’analyste.

D’autres indicateurs souvent utilisés par les analystes techniques sont les lignes de tendances. On les trace en reliant une série de sommets ou de creux. Les analystes techniques en déduisent que la tendance du cours de l’action s’inverse lorsque celui-ci traverse dans un sens ou l’autre la ligne de tendance.

En traçant les lignes de tendances (lignes pointillées) sur le graphique ci-joint, on constate par exemple clairement que depuis près de deux ans, le cours de l’action d’Alimentation Couche-Tard se maintient dans une tendance à la hausse.