Les taux variables 5 ans sont actuellement autour de 1,40% et les taux fixes 5 ans sont autour de 2,99%. Si vous avez à prendre ou renouveler une hypothèque, quel choix feriez-vous? (Photo: 123RF)

BLOGUE INVITÉ. J’ai toujours été un adepte des hypothèques à taux variables. J’ai envie de vous en vanter ses mérites, et ce même si la Banque du Canada a déjà annoncé une hausse à son taux directeur. Les taux variables suivent directement le taux préférentiel.

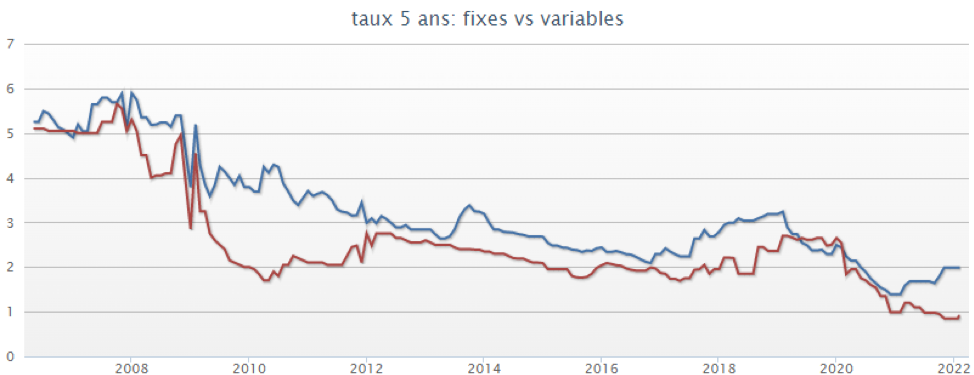

Le taux préférentiel est grandement influencé par le taux directeur. Ces 14 dernières années, le taux variable a toujours été plus bas que le taux fixe, sauf en 2019.

Source: ratehub.ca

Pour être plus économique, il n’est pas nécessaire que les taux variables (ligne rouge) soient inférieurs aux taux fixes (ligne bleue) sur tout le terme de cinq ans. Ils l’emportent si le taux variable moyen sur la période de cinq ans est inférieur au taux fixe.

C’est ce qu’a calculé Moshe Milevsky, professeur à l’Université York, pour la période entre 1950 et 2007. Dans 90% des cas, les taux variables ont été le meilleur choix. Pour une hypothèque de 100 000 $ à rembourser en 15 ans, l’économie moyenne a été de 22 000 $ en paiements d’intérêts.

Comme les banques ajoutent une surprime pour garantir leur taux fixe, ce résultat n’est pas si surprenant. La tranquillité d’esprit a un prix. Ceux qui choisissent un taux variable doivent pouvoir vivre avec une certaine incertitude.

Si vous êtes un nouvel acheteur, que votre hypothèque est près du maximum alloué par votre banque, que votre mise de fonds n’est que de 5% et que vous avez des craintes quant à votre emploi, prenez un taux fixe! Le choix du type de taux dépend des circonstances de chacun.

Pénalité moins coûteuse

Un avantage d’une hypothèque à taux variable est que la pénalité de bris d’hypothèque avant l’échéance du terme est généralement moindre, car elle ne tient pas compte du calcul de différentiel de taux comme pour une hypothèque à taux fixe. La pénalité correspond à trois mois d’intérêts seulement.

Une stratégie intéressante est de choisir un taux variable et d’augmenter votre paiement régulier à ce qu’il aurait été si vous aviez opté pour un taux fixe de cinq ans. En plus de réduire plus rapidement le capital, cela vous prépare mieux à toute hausse future du taux directeur.

Certaines banques vous permettent de transformer votre taux variable en taux fixe. Si le taux d’intérêt de votre hypothèque à taux variable augmente et que vous craignez d’autres hausses de taux, vous pouvez le transformer en une hypothèque à taux fixe. Il est probable que vous obtiendrez un taux d’intérêt fixe plus élevé que celui que vous auriez eu quand vous avez obtenu initialement l’hypothèque.

Mythe: les versements hypothécaires varient

Ce n’est pas nécessairement le cas. Certaines banques ont des paiements fixes pour leurs hypothèques à taux variables. Les changements des taux d’intérêt affectent la manière dont le montant du paiement est appliqué à l’hypothèque. Par exemple, si les taux d’intérêt montent, une partie plus importante du paiement est versée pour le paiement des intérêts, et une partie moins importante est versée pour le paiement du principal.

De plus en plus populaires

La part de marché des nouveaux prêts hypothécaires à taux variable est passée de 10% au début de 2020 à 51% en juillet 2021. Cette part de marché a continué à augmenter depuis. La popularité des taux variables s’explique par l’écart élevé entre les taux variables et fixes. Les taux directeurs ont baissé depuis le début de la pandémie et les taux fixes ont monté récemment.

Les taux variables 5 ans sont actuellement autour de 1,40% et les taux fixes 5 ans sont autour de 2,99%. L’écart de 1,49% est important. Si vous avez à prendre ou renouveler une hypothèque dans les prochains mois, quel choix devriez-vous faire?

Mon conseil

Au début d’un terme de 5 ans, le taux variable est avantageux et il dépasse le taux fixe qu’après six hausses de 0,25%. Le taux variable doit continuer à monter pour compenser le gain fait au début. Les experts prédisent actuellement plusieurs hausses de 0,25% des taux variables. Va-t-il en avoir plus que six?

Comme les taux variables ont été historiquement le meilleur choix dans 90% des cas, une stratégie est tout simplement d’oublier les prédictions et de prendre un taux variable à chaque terme. Il est possible que vous soyez perdant de temps en temps, mais ce sera relativement de peu. Vous serez presque tout le temps gagnant.

Les taux variables ne sont pas nécessairement aussi risqués qu’ils paraissent à première vue. Même avec un taux variable, on peut bien dormir la nuit, si c’est un choix mûri et éclairé. Seulement ceux qui recherchent peu de risques devraient prendre un taux fixe. Ils doivent accepter de payer la prime que les banques incluent dans le taux fixe.