À VOS AFFAIRES. En plus de la crise sanitaire qu'elle a engendrée, on se souviendra de la COVID 19 comme une secousse qui a ébranlé l'économie mondiale. Certaines personnes s'en seront tirées indemnes, alors que d'autres auront dû passer à travers un grand stress occasionné par la détérioration de leurs finances personnelles. Comment ces personnes devraient- elles revoir leur planification de retraite ?

En fait, j'aime mieux parler de planification budgétaire que de planification de retraite. La planification de retraite traditionnelle vous fait épargner un certain montant annuellement pour atteindre un objectif de revenu à la retraite souvent discutable. En fait, elle ignore simplement les années qui précèdent la retraite. Vous devez alors vous organiser avec l'argent qui vous reste après avoir épargné pour votre retraite.

Or, pour les personnes subissant un dur coup dans la crise actuelle, la planification de retraite traditionnelle n'est peut-être pas optimale.

En effet, si votre revenu a diminué sensiblement, il est possible que vous ayez déjà accumulé assez d'argent pour votre retraite si vous visez encore un remplacement de revenu à 70 %. Si tel est le cas, pourquoi vous limiter à 70 % ? Vous allez vivre les prochaines années avec 100 % de votre revenu et subir une perte de 30 % à la retraite, déjà loin de votre ancien objectif d'avant la COVID.

À mon avis, et je l'écris depuis plus de 15 ans, remplacer votre revenu à 70 % n'est pas une bonne idée, à moins d'être très jeune. Ni avant la COVID, ni après. La meilleure façon d'y voir clair est de vous faire faire des projections de revenus avec un budget en dollars, pas en pourcentage. Traitez séparément les dépenses qui ne sont pas permanentes. Incluez-les dans vos calculs, mais essayez de maintenir le reste de votre budget avant et après la retraite.

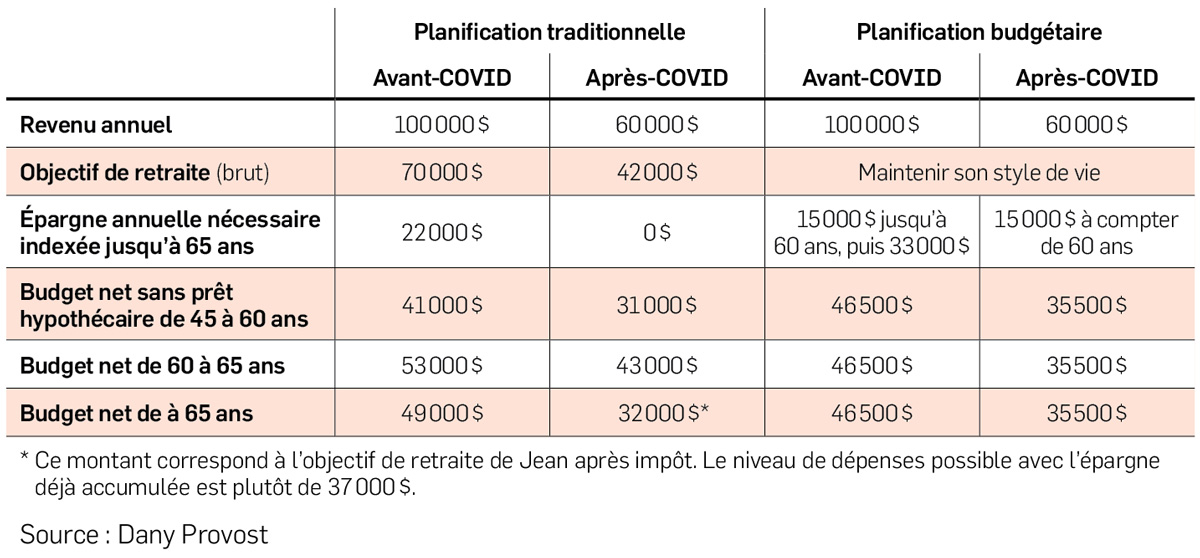

Prenons un exemple pour bien comprendre.

Supposons que Jean, un célibataire de 45 ans, était habitué à un revenu de 100 000 $ par année, mais la crise lui a fait perdre 40 % de ses revenus. Il possède un REER dont la valeur est de 250 000 $ et un CELI dont la valeur est de 50 000 $. Il reste 15 ans sur son prêt hypothécaire de 1 000 $ par mois et il veut prendre sa retraite à 65 ans.

Avec une série d'hypothèses réalistes, dont je vous fais grâce, voici une comparaison des deux approches d'épargne sous forme de tableau en dollars constants.

J'attire votre attention sur la différence de niveau de vie entre les deux approches.

La planification traditionnelle fait augmenter radicalement les dépenses à la fin du prêt hypothécaire de 31 000 $ à 43 000 $ pour redescendre à un niveau inférieur de 32 000 $ à la retraite. La planification budgétaire stabilise le niveau de vie à 35 500 $ en transformant notamment les versements hypothécaires en épargne avant la retraite.

Donc, si Jean vit actuellement avec 41 000 $ grâce à l'approche traditionnelle, il sera heureux de passer à une approche budgétaire pour ne perdre que 5 500 $ dans son budget d'après-COVID (de 41 000 $ à 35 500 $) au lieu de 10 000 $.

![]()