L’impact sur la retraite d’un retrait REER dans le cadre du RAP. (Photo: 123RF)

EXPERT INVITÉ. Dans le budget fédéral d’avril, le gouvernement a augmenté la limite des retraits permis au titre du régime d’accession à la propriété (RAP), qui passe de 35 000$ à 60 000$ par personne. De plus, la période de grâce pendant laquelle les propriétaires ne sont pas tenus de rembourser les sommes retirées de leur REER sans se voir imposer le montant non remboursé a été prolongée de trois années supplémentaires. Elle est donc maintenant de cinq ans.

À noter que cette dernière mesure est temporaire et prendra fin le 31 décembre 2025.

Ces nouvelles mesures m’amènent à me questionner sur un autre volet du RAP. En effet, selon le budget fédéral de 1992, année de l’instauration du RAP, l’objectif était de financer l’achat d’une résidence principale, mais également de ne pas compromettre le rôle que doivent jouer les REER au moment de la retraite.

Cet article cherche donc à déterminer l’impact sur la retraite d’un retrait REER dans le cadre du RAP. Évidemment, plusieurs hypothèses pourraient être utilisées, mais voici celles que j’ai retenues:

- Un couple âgé de 30 ans ayant chacun 60 000$ en REER achetant une première maison au prix de 500 000$, grevée d’une hypothèque amortie sur 25 ans;

- Ils ont des économies dans leur CELI et CELIAPP pour leurs frais de démarrage et pour verser une mise de fonds de 100 000 $, évitant ainsi la prime de la SCHL;

- Un taux d’emprunt égal au taux de rendement des REER, soit 5%.

Scénario 1: le couple n’utilise pas le RAP

- Hypothèque de 400 000$ (ils utilisent leurs CELI et CELIAPP pour leur mise de fonds);

- Paiement hypothécaire annuel = 27 917$;

- Ils laissent le montant de 120 000$ dans leurs REER fructifier pendant 25 ans à un taux de 5 %.

Scénario 2: le couple utilise le RAP

- Hypothèque de 280 000$ (ils utilisent leur CELI et CELIAPP pour leur mise de fonds, en plus de retirer le montant total de leurs REER, soit 120 000$, dans le cadre du RAP);

- Paiement hypothécaire annuel = 19 542$;

- Ils dégagent donc une capacité d’épargne de 8375$ par an, qu’ils utilisent comme suit:

- Pendant les cinq premières années, ils épargnent ce montant dans un CELI avec un taux de rendement de 5%;

- De la 6e à la 20e année, ils remboursent leur RAP à raison de 8000$ par an. Le montant restant de 375$ sur leur épargne disponible est investi dans un CELI;

- De la 21e à la 25e année, ils reviennent à une épargne annuelle de 8375$ dans leur CELI.

Dans les deux scénarios, ils font travailler le même montant annuellement, soit 27 917$, à un taux de 5%. Est-ce qu’il y aura tout de même un couple mieux nanti après 25 ans, selon ces hypothèses?

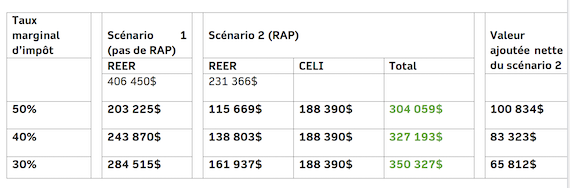

Voyons les résultats finaux, en prenant soin de les ramener en dollars nets avec différents taux marginaux au retrait:

Vous pouvez constater dans cet exemple que si le taux d’impôt marginal au retrait se situe entre 30% et 50%, le scénario 2 avec l’utilisation du RAP a un avantage financier net significatif. Cependant, il ne faudrait pas oublier que dans le scénario 1, puisque le couple n’a pas épargné dans son CELI, après 25 ans ils auraient des droits de cotisation de 89 375 $. Mais l’avantage d’un droit CELI est moins élevé à 55 ans, étant donné qu’il y a moins de temps, toutes choses étant égales par ailleurs, pour capitaliser le rendement à l’abri de l’impôt.

J’ai donc refait l’exercice avec les mêmes hypothèses, mais avec un placement dans un véhicule non enregistré plutôt que dans un CELI. Nous obtenons le même résultat indiquant que, dans tous les cas, le scénario utilisant le RAP l’emporte par une marge significative (taux d’impôt marginaux utilisés ci-dessous, tous les impôts sont payés dont le gain en capital à la fin, et ce, inclus à 50% étant donné que les montants sont en dessous de 250 000$, profil donnant 5% brut réparti selon les Normes d’hypothèses de projection de l’Institut de planification financière et de FP Canada, 33% du rendement sous forme de dividendes et taux de rotation annuel de 20%):

Plusieurs hypothèses pourraient évidemment être changées et chaque situation est unique. Celle présentée dans cet article représente le cas d’un couple plus aisé que la moyenne des gens. Il n’en demeure pas moins qu’il semblerait tout à fait possible d’utiliser le RAP sans compromettre le rôle que doivent jouer les REER à la retraite. Et ce, même si un couple n’a pas besoin du RAP pour sa mise de fonds! Cependant, la personne qui utilise le RAP devrait respecter les deux conditions suivantes:

- Épargner la différence entre le paiement hypothécaire sans RAP et avec RAP dans un actif générant un taux de rendement au moins égal au taux hypothécaire dès la première année;

- Épargner son remboursement minimum chaque année au lieu de l’ajouter à son revenu imposable.

Si vous prévoyez acheter une première propriété et que vous avez des droits REER, ne sous-estimez pas le RAP, qui peut s’insérer dans une planification de retraite également. Consultez votre planificateur financier ou votre planificatrice financière!

Charles Hunter-Villeneuve, M. Fisc., Pl. Fin., TEP