Le resserrement quantitatif (QT) est une politique monétaire qui vise à réduire l’excès de liquidités. (Photo: Getty Images)

EXPERT INVITÉ. La dernière réunion de la Réserve fédérale américaine (Fed) n’a pas apporté de surprise concernant les taux d’intérêt, l’institution monétaire restant désespérément «accrochée» aux futures statistiques économiques. Pour les surprises, il fallait cependant regarder autre part, du côté du resserrement quantitatif qui aura beaucoup plus de conséquences qu’escomptées. Synthèse et analyse d’un élément actuellement sous-estimé.

Les faits

La Réserve fédérale a annoncé mercredi dernier son intention de ralentir la vitesse de réduction de son bilan afin de s’assurer que ce processus ne crée pas de tensions excessives sur les marchés financiers.

La Fed a déclaré qu’à partir du 1er juin, elle réduirait le plafond des titres du Trésor qu’elle autorise à arriver à échéance et à ne pas être remplacé à 25 milliards de dollars, alors que le plafond actuel est de 60 milliards de dollars par mois.

La Fed a maintenu à 35 milliards de dollars par mois le plafond du nombre de titres adossés à des créances hypothécaires (MBS en anglais) qu’elle autorisera à sortir de ses comptes, et elle réinvestira tout paiement excédentaire du principal des titres adossés à des créances hypothécaires dans des titres du Trésor.

Le consensus pariait cependant sur une baisse du plafond des liquidités du Trésor à 30 milliards de dollars par mois.

Le président de la Réserve fédérale, Jerome Powell, s’exprimant lors d’une conférence de presse après la réunion de la Fed, a déclaré que les nouveaux plafonds aboutiraient probablement à environ 40 milliards de dollars par mois pour l’ensemble du bilan, faisant allusion au fait que les réductions réelles des obligations ont souvent été inférieures aux plafonds, notamment en ce qui concerne les obligations hypothécaires.

Quelles sont les implications de cette décision surprise?

Qu’est-ce que le QT?

Le resserrement quantitatif (QT) est une politique monétaire de contraction qui est l’inverse de l’assouplissement quantitatif (QE). Les obligations d’État et autres actifs que les banques centrales ont achetés sur le marché dans le cadre de programmes d’assouplissement quantitatif sont conservés dans leurs bilans, ce qui en augmente considérablement la taille.

Le QT intervient lorsque les banques centrales commencent à réduire leurs bilans.

En 2019, la Réserve fédérale américaine laissait ses avoirs obligataires arriver à échéance plutôt que de les remplacer. C’est ce qu’on appelle le resserrement passif.

Lorsqu’une banque centrale met fin à son programme d’achat d’actif, mais ne réduit pas encore son bilan, cela signifie que son bilan se réduira par rapport au PIB au fil du temps, ce que l’on appelle un resserrement organique.

En bref, le QT vise à réduire l’excès de liquidités dans le système financier à un niveau qui permet encore une volatilité normale du marché monétaire et donne à la Fed le contrôle du taux des fonds fédéraux.

L’histoire du QT

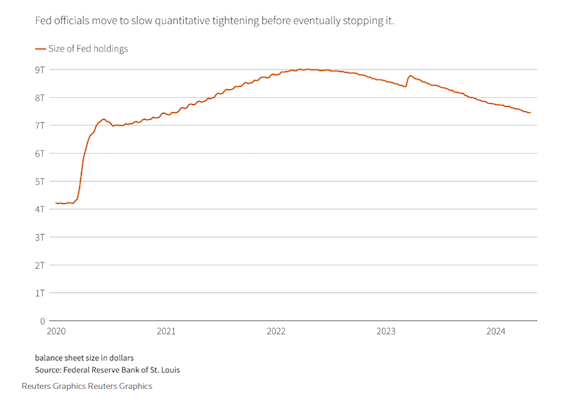

Après avoir doublé la taille de son bilan à environ 9 000 milliards de dollars par rapport à sa taille d’avant la pandémie, la Fed a laissé expirer une partie de ses avoirs en bons du Trésor et en obligations adossées à des créances hypothécaires. Ce processus, entamé au second semestre 2022, a permis de ramener le bilan de la Fed à 7 500 milliards de dollars.

Rappelons que la réduction du bilan (le resserrement quantitatif ou QT) se déroule indépendamment des changements de la politique de taux d’intérêt de la banque centrale.

Cela dit, les hausses de taux et le resserrement quantitatif faisaient tous deux partie du processus de réduction des mesures de relance prises par la Fed en raison des retombées économiques de la pandémie de coronavirus.

Les investisseurs craignent que le resserrement quantitatif n’ait un contrecoup significatif sur les marchés. Au cours des dix dernières années, les rendements des actifs ont affiché une forte corrélation avec les achats des banques centrales.

En 2022, la réduction du bilan de la Fed a été citée comme un facteur contribuant à la forte liquidation des actifs à risque en décembre, qui a fait chuter le S&P 500 de près de 20% par rapport à son niveau le plus élevé.

Après tout, si l’assouplissement quantitatif a eu une répercussion positive sur les marchés, le resserrement quantitatif n’aurait-il pas l’effet inverse?

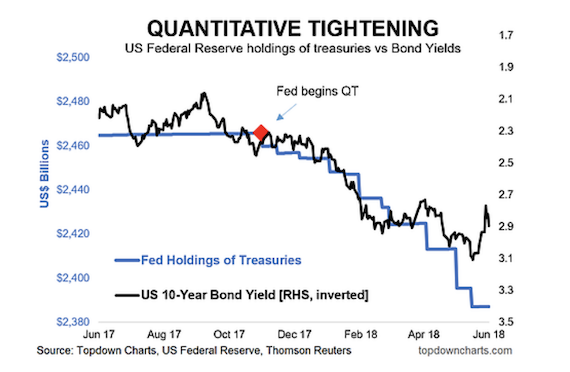

L’exemple de 2017-19

À la lumière de l’amélioration des conditions du marché du travail et des attentes d’un retour de l’inflation vers l’objectif de 2% de la Fed, le FOMC avait fait, en décembre 2015, le premier pas vers un retour du taux directeur à un niveau plus neutre. Le FOMC avait relevé la fourchette cible du taux des fonds fédéraux de 0%-0,25% à 0,25%-0,5%.

Une autre augmentation en 2016, trois augmentations en 2017 et quatre augmentations en 2018 ont porté la fourchette cible du taux des fonds fédéraux à 2,25%-2,5%.

Après avoir relevé le taux directeur à plusieurs reprises, le FOMC avait décidé de commencer à réduire la taille du bilan, comme annoncé en septembre 2017. Le programme de normalisation du bilan avait débuté le mois suivant, en octobre 2017.

En mars 2019, le FOMC avait annoncé que le plafond des bons du Trésor sortant du bilan de la Fed serait réduit : de 30 milliards de dollars par mois à 15 milliards de dollars par mois, à partir de mai 2019.

Le FOMC avait également annoncé son intention de mettre fin à la réduction de ses avoirs en titres en septembre 2019. La date de fin n’était toutefois pas gravée dans le marbre.

Entre octobre 2017 et août 2019, le QT a réduit le bilan d’environ 700 milliards de dollars, passant d’environ 4,47 milliards de dollars à 3,76 milliards de dollars.

Comme indiqué dans le rapport sur la politique monétaire de juillet 2019 du Conseil de la Réserve fédérale : «Le Comité [FOMC] est prêt à ajuster les détails de l’achèvement de la normalisation du bilan à la lumière des développements économiques et financiers, conformément aux objectifs d’emploi maximum et de stabilité des prix prescrits par le Congrès.»

L’arrivée du Covid-19 remettra bien évidemment tout en cause.

Qu’elle sera l’effet du QT sur les rendements?

Le resserrement quantitatif (QT) de la Réserve fédérale peut avoir un contrecoup sur les rendements des bons du Trésor de plusieurs manières :

• Augmentation des rendements : Le resserrement quantitatif implique généralement que la Fed réduise ses avoirs en titres du Trésor, ce qui peut entraîner une hausse des rendements. Lorsque la Fed réduit son amplitude de resserrement (comme cela a été le cas mercredi dernier), la pression sur les rendements est moindre.

• Sentiment du marché : L’annonce et la mise en œuvre du QT peuvent affecter le sentiment des investisseurs. Si les investisseurs anticipent que le QT conduira à des rendements plus élevés, ils peuvent exiger des taux d’intérêt plus élevés pour la détention de titres du Trésor, ce qui pousse encore les rendements à la hausse.

• Perspectives économiques : Les actions de la Fed sur le QT sont souvent interprétées comme des signaux sur les perspectives économiques. Si la Fed ralentit le QT, cela pourrait être considéré comme une réponse à des perspectives économiques plus faibles, ce qui pourrait entraîner une baisse des rendements, les investisseurs recherchant des actifs plus sûrs.

• Attentes en matière d’inflation : Le QT est utilisé comme un outil de contrôle de l’inflation. Si le marché pense que le QT sera efficace pour réduire l’inflation, les rendements à long terme pourraient diminuer en raison de la baisse des attentes en matière d’inflation.

• Effets de liquidité : Le QT réduit le montant des réserves dans le système bancaire, ce qui peut augmenter le coût de l’emprunt et conduire à des rendements plus élevés.

Quelle est l’incidence du QT sur l’économie américaine?

En ce qui concerne les effets de l’ajustement quantitatif, si l’assouplissement quantitatif était destiné à faciliter les conditions financières et à stimuler l’économie, l’ajustement quantitatif fait-il l’inverse?

Dans un essai d’avril 2019, Christopher Neely, vice-président de la Fed de St. Louis, a discuté de l'effet de l’assouplissement quantitatif et de l’orientation prospective.

Il a écrit : «Les études indiquent que, de 2008 à 2013, les achats d’actifs de la Fed et les indications prévisionnelles sur les futurs taux courts ont conjointement réduit les rendements du Trésor à 10 ans de 100 à 200 points de base sur les répercussions que cette réduction a modestement augmenté les prix globaux et l’activité réelle.»

Toutefois, selon Christopher Neely, il est peu probable que le resserrement quantitatif «entrave de manière significative l’activité économique.»

Il a expliqué que «la plupart des réductions de rendement dues aux politiques non conventionnelles de la Fed sont probablement déjà annulées ; certaines ne seront pas inversées (c’est-à-dire les variations de rendement dues à la réintroduction de liquidités sur les marchés obligataires) ; et les effets restants disparaîtront probablement progressivement, sur plusieurs années. Par conséquent, le resserrement quantitatif n’affectera probablement pas l’économie de manière notable.»

Quel sont les répercussions du QT sur l’inflation?

Il est peu probable que le QT ait une influence significative sur la liquidité ou l’inflation. Des changements dans les conditions de liquidité ou d’inflation se produisent lorsqu’il y a un décalage entre l’offre et la demande de liquidités. Comme le rappelait UBS en 2019, lors de la crise financière, la préférence pour la liquidité a augmenté, et les banques centrales ont donc «imprimé de la monnaie» en réponse.

La crise financière étant passée depuis plus d’une décennie, la préférence pour la liquidité a baissé et la Fed réagit en réduisant le montant des réserves de liquidités dans le système. Cette réaction, nécessaire pour maintenir l’équilibre entre l’offre et la demande de liquidités, ne devrait donc pas affecter la liquidité ou les conditions inflationnistes.

En effet, les données relatives à l’inflation sur dix ans montrent que l’assouplissement quantitatif ne s’est pas avéré inflationniste et, de la même manière, l’assouplissement quantitatif ne devrait pas avoir d’effet dépressif sur l’inflation.

En fait, si la Fed ne réduisait pas l’offre de liquidités maintenant, l’offre de liquidités dépasserait la demande de liquidités et l’inflation pourrait devenir un problème sérieux.

Synthèse

L’annonce de Jerome Powell concernant l’évolution du QT de la réserve fédérale est bien plus importante qu’il n’y paraît. En effet, on pourrait voir à l’avenir un peu moins de pression sur les rendements des Treasuries (plus particulièrement le 10 et le 30 ans). Cependant, cela pourrait potentiellement mettre la pression sur un autre pan de l’économie américaine : l’inflation. À suivre de très près.

Ce texte est tiré de l’infolettre quotidienne de John Plassard, gracieuseté de Mirabaud

![]()

** Veuillez prendre note que les visuels de notre expert sont présentés en anglais à titre informatif et ne peuvent être traduits par notre équipe. Merci de votre compréhension.