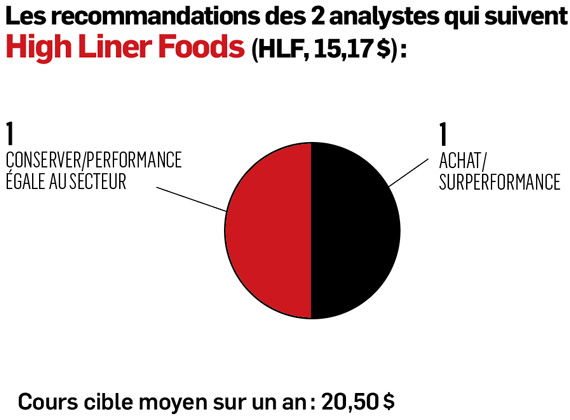

High Liner Foods (HLF, 15,17$) pourrait devenir une cible intéressante

Le transformateur de fruits de mer congelés n’obtient pas en Bourse le mérite qu’il lui revient, croit Stephen Takacsy. Son évaluation de moins de sept fois les bénéfices constitue une réelle aubaine», dit-il. Une mauvaise acquisition réalisée il y a cinq ans reste imprégnée dans la mémoire des investisseurs. Pourtant, «l’entreprise a très bien fait depuis trois ans sur le plan opérationnel», raconte le gestionnaire de portefeuille.

Les revenus et les profits ont connu une bonne croissance depuis trois ans. D’ailleurs, High Liner Foods vient de relever son dividende de 30 %. Il procure un rendement de 3,6 %. Une nouvelle équipe de direction a fait un travail «remarquable»pour améliorer l’efficacité des trois usines, simplifier la chaîne d’approvisionnement et réduire la dette.

D’autres acquisitions ne sont pas exclues pour accroître davantage les parts de marché au Canada et aux États-Unis, croit Stephen Takacsy, qui croit aussi que la société de Nouvelle-Écosse pourrait être éventuellement vendue.

L’actionnaire de l’entreprise détenant le contrôle, avec 37 % des actions, l’homme d’affaires David John Hennigar, est un octogénaire. Son fils Andy siège aussi au conseil.

«Ce n’est pas une société familiale puisque les deux hommes ne travaillent pas pour l’entreprise. Dans une vente, l’action pourrait valoir le double», imagine l’habitué de telles transactions.