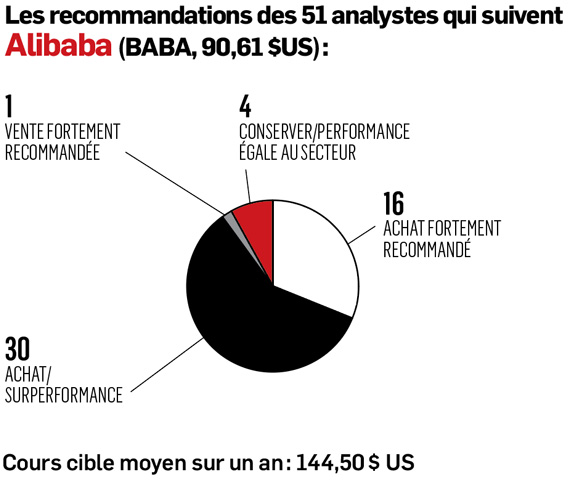

Le titan Alibaba (BABA, 90,61$US) est bon marché dans la reprise chinoise

Le colosse chinois du Web est un choix controversé, reconnaît d’emblée Brandon Thimer. «Il y a toutes sortes de raisons politiques d’éviter les actions chinoises, mais la réalité demeure que le leader du commerce en ligne et de l’infonuagique est remarquablement bien placé pour bénéficier de la reprise chinoise après trois ans de confinement et de mesures de relance, au moment où les économies des pays de l’Ouest ralentissent», met de l’avant l’analyste.

Le titre s’est effondré de 71% depuis 2020 et se négocie à un multiple de 11 fois les bénéfices par rapport à sa moyenne de 20 fois à long terme.

Alibaba a déjà essaimé sa filiale de technologie financière Ant Group, qui exploite l’application de paiement mobile AliPay, à la Bourse de Hong Kong à la demande des autorités locales. La société conserve toutefois le tiers des actions. Cinq autres filiales connaîtront éventuellement le même sort.

«L’éclatement du groupe en six unités distinctes pourrait les mettre en valeur. C’est un plus, mais ce n’est pas le principal point focal», ajoute Brandon Thimer.

«L’effet de l’accélération économique sur le groupe est plus important à nos yeux.»