(Photo: 123RF)

«À ma connaissance, aucun modèle de prévision des mouvements directionnels des taux de change n’est significativement supérieur au lancer d’une pièce de monnaie.» – Alan Greenspan

EXPERT INVITÉ. L’affirmation de l’économiste américain Alan Greenspan, président de la Réserve fédérale des États-Unis de 1987 à 2006, n’est pas loin de la vérité. C’est aussi ce que croient plusieurs intervenants institutionnels, dont l’auteur de ces lignes.

Le processus ci-dessous est toutefois conçu pour réduire le risque d’erreur lors de la prise de décision d’investissement. Il s’appuie sur une majorité de critères vérifiés positivement et vise un horizon temporel de 12 à 18 mois.

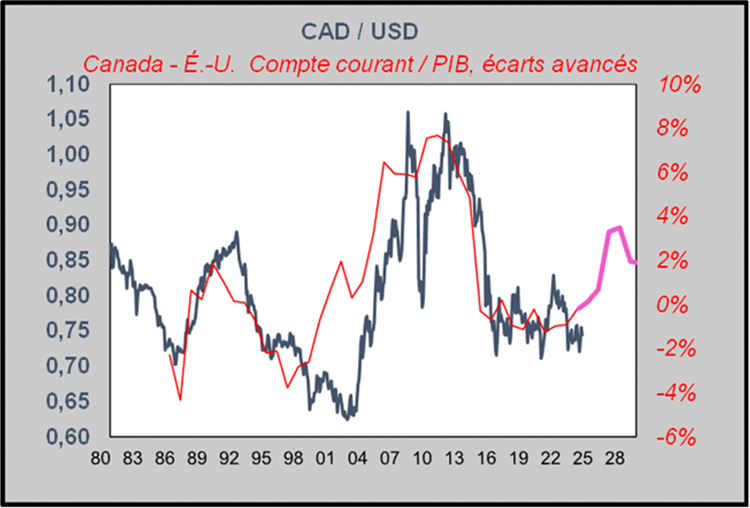

Depuis son dernier sommet d’avril 2011 à 1,04, le dollar canadien contre le dollar américain (CAD/USD) a perdu 30,2% à 0,74. Et depuis 2015, il s’est transigé entre 0,71 et 0,82.

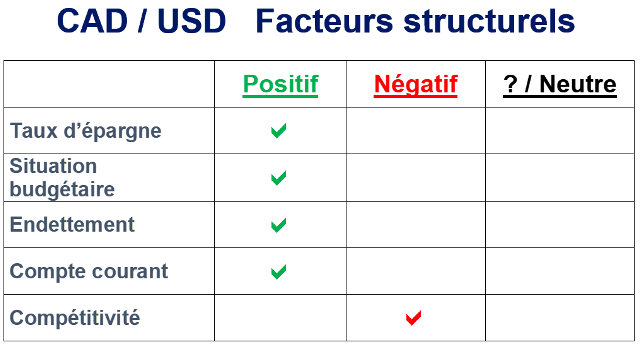

Facteurs structurels

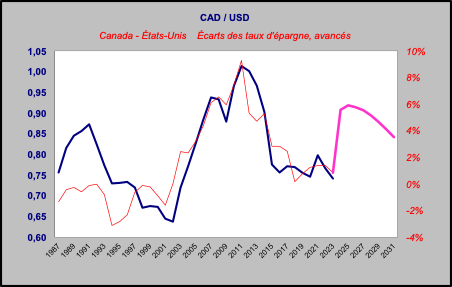

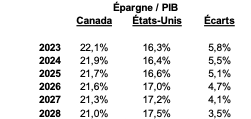

1. L’écart Canada–États-Unis des taux d’épargne est précurseur de la performance du dollar canadien. Et il est prévu qu’il demeure positif au cours des prochaines années.

Note sur le graphique: les lignes en rose représentent les prévisions de certaines institutions.

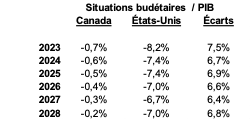

2. Même constatation en ce qui concerne l’écart des balances budgétaires. Le déficit assumé du Canada serait sensiblement moindre que celui des États-Unis. Et ce facteur est susceptible, à la marge, d’avoir un effet positif sur le dollar canadien.

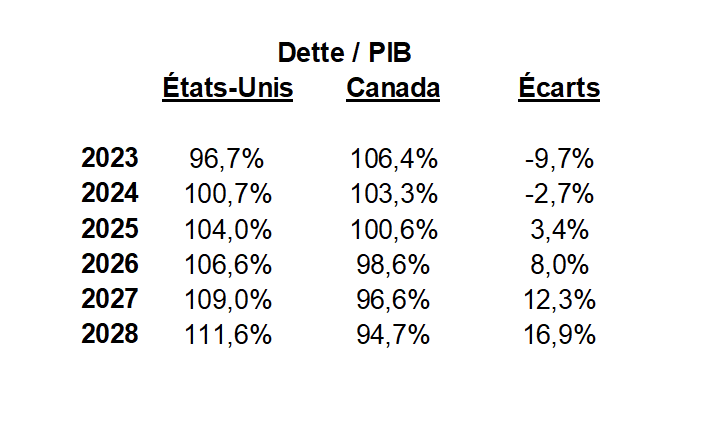

3. Un endettement canadien inférieur à celui des États-Unis, qui se réaliserait à partir de 2025, pourrait aussi éventuellement favoriser le dollar canadien.

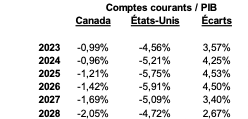

4. Une situation supérieure de la balance du compte courant canadien pourrait aussi ne pas nuire au dollar canadien.

Si à moyen terme c’est la devise qui, à la marge, affecte la balance du compte courant, puisqu’un faible dollar stimule les exportations et restreint les importations, il demeure qu’à plus long terme, un compte courant positif contribue à renforcer la crédibilité du pays, et par le fait même, avoir une répercussion positive sur la devise. La ligne rose illustre ainsi que l’écart avancé Canada — États-Unis des balances des comptes courants pourrait avoir un effet positif sur le dollar canadien.

5. La compétitivité. IMD, en Suisse, est un institut de gestion mondialement reconnu. Depuis 35 ans, il compile, entre autres, les données économiques et financières de plusieurs pays. Mais ce qui est distinctif dans ses évaluations, c’est qu’il intègre ces données structurelles avec les opinions rigoureusement compilées de 6500 gens des affaires sur une grande variété de facteurs compétitifs subjectifs, comme les perceptions des valeurs partagées, de l’efficacité gouvernementale, de l’effort environnemental, de la qualité des infrastructures, etc.

L’extrant de son processus annuel aboutit au «World Competitiveness Ranking» qui classe 64 pays sur la base de leur compétitivité mondiale. C’est un guide pour les gens d’affaires lorsqu’il est question d’investir sur une base structurelle.

Après avoir dominé le monde en conservant la première place durant de nombreuses années, les États-Unis, depuis 2020, sont passés au 10e rang. Mais Le Canada, qui occupait le 3e rang en 2004, est maintenant au 15e rang. Donc son écart de compétitivité vis-à-vis les États-Unis s’est même détérioré. Cela pourrait ne pas favoriser le dollar canadien. Toutefois, à court terme, si Donald Trump redevenait le président des États-Unis, avec entre autres une possible politisation de la Fed, cela pourrait affecter négativement la compétitivité américaine.

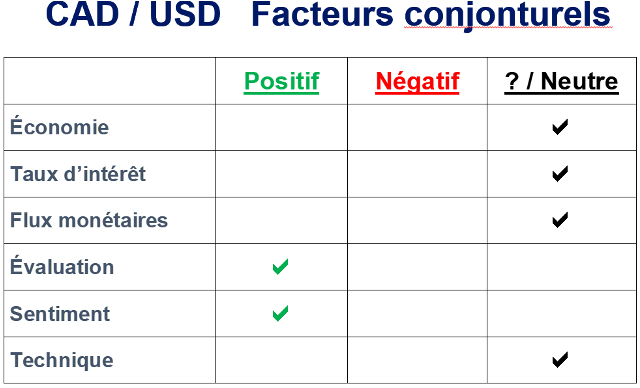

Facteurs conjoncturels

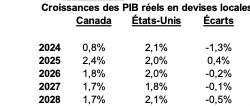

1. Si les attentes relativement aux deux économies se réalisent, l’effet sur le dollar canadien pourrait être neutre, puisque les écarts des croissances prévues sont relativement faibles.

2. Lorsque le taux d’intérêt à court terme du Canada devient supérieur à celui des États-Unis, cela stimule à la marge l’intérêt pour le dollar canadien. Or, actuellement, il est non significatif (≈ - 0,20%), donc effet neutre.

3. Flux monétaires à venir

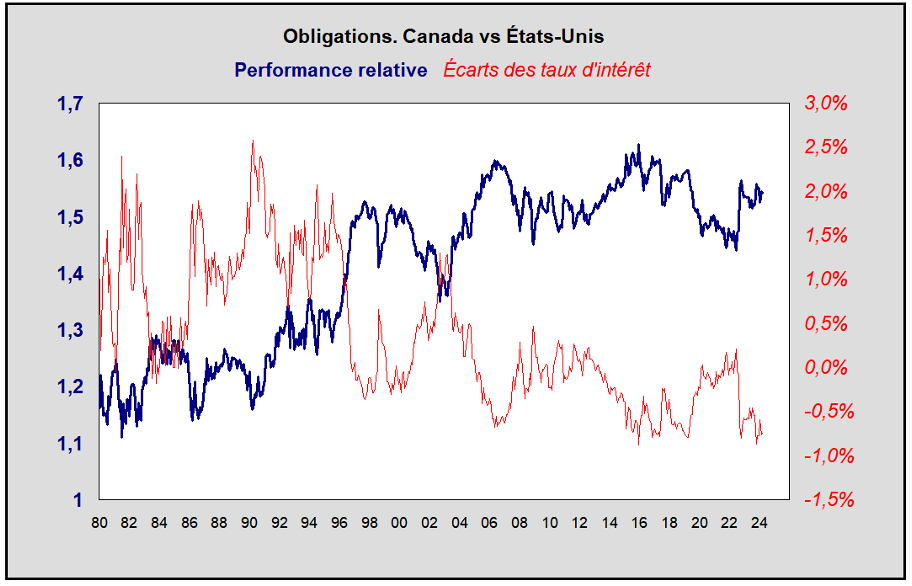

- Les obligations canadiennes ont récemment surperformé par rapport à celles des États-Unis, et l’écart des rendements est aujourd’hui à un creux historique de –0,7% (Canada: 3,5% et É.-U.: 4,2%). Lorsque cet écart se refermera, cela signifiera que les intervenants des marchés auront préféré investir en obligations américaines, ce qui aura défavorisé le dollar canadien.

- Par ailleurs, la situation des actions paraît être à l’inverse de celles des obligations. En effet, si les actions canadiennes ont depuis juin 2008 sous-performé, les actions américaines de 396,6% (Canada: +51,4%. États-Unis: +445,8%), aujourd’hui, l’écart des cours-bénéfice est maintenant à un creux de 20 ans, ce qui les rend relativement attrayantes. Mais, pour qu’un revirement se manifeste —ce qui favoriserait le dollar canadien—, il faudra que les entreprises canadiennes commencent à livrer des bénéfices supérieurs. Car depuis juin 2008, la croissance des bénéfices canadiens a été inférieure à celle des États-Unis par 193,3%.

- Un cours du pétrole supérieur aurait à la marge un effet positif sur le dollar canadien, puisqu’il signifierait un attrait pour les investissements dans les entreprises pétrolières. Mais si les prévisions de l’IEA se réalisent (WTI fin 2024 à USD 83,5 et fin 2025, à USD 77,5), le possible effet positif sur le dollar canadien pourrait être de courte durée.

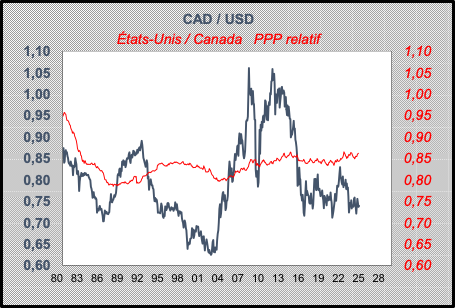

4. L’évaluation sur la base du PPP (purchasing power parity), qui est une dérivée de l’inflation relative, montre que le dollar canadien est sous-évalué de 14%. Mais, il est important de mentionner que cette mesure d’évaluation peut demeurer longtemps sur ou sous-évaluée avant qu’un revirement se produise.

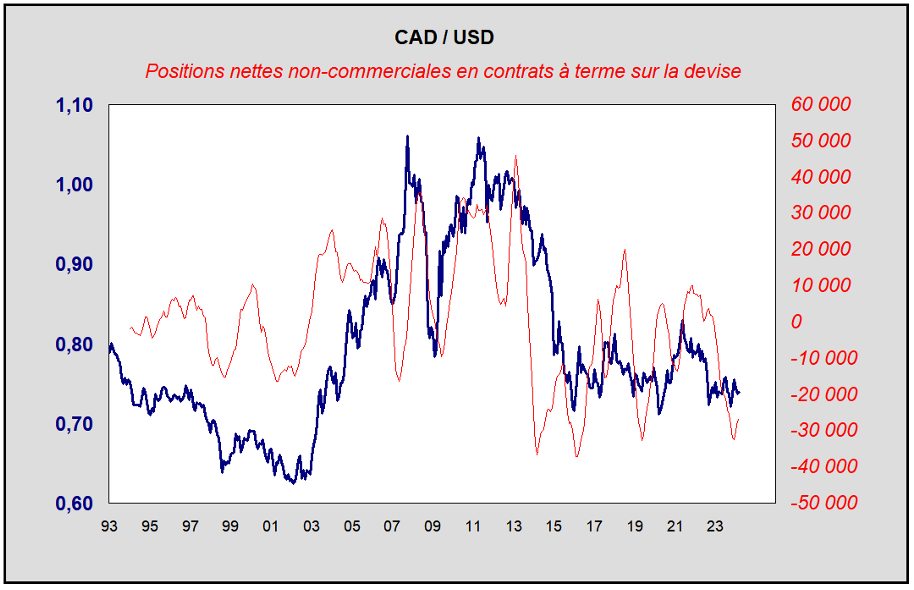

5. Le sentiment, cet indicateur «contrarian», reflète un niveau de pessimisme assez élevé envers le dollar canadien parmi les participants aux marchés des devises (courtiers et conseillers indépendants et ceux qui sont longs sur les contrats à terme du dollar canadien).

6. L’aspect technique, «momentum», est neutre.

Réserve importante: ces observations ont été faites sur des données historiques qui ne sont pas garantes du futur.

Sources des données : BEA. Banque du Canada. Consensus. Réserve fédérale. IEA. IMD. Statistiques Canada.