(Photo: 123RF)

EXPERT INVITÉ. Le mois d’avril 2024 va marquer les esprits puisque c’est le premier mois depuis novembre dernier où le S&P 500 connaîtra une performance négative (à moins d’un violent rebond aujourd’hui et demain !).

Si les institutions financières s’écharpent sur la future évolution des marchés financiers se posent naturellement la question de savoir s’il faut se fier à un des plus anciens adages du marché, le fameux « sell in May and go away » (vendre au mois de mai et sortir du marché).

Intensification des risques géopolitiques, interrogations sur le nombre de baisse (s) de taux de la Fed en 2024, arrivée potentielle de Donald Trump au pouvoir aux États-Unis, spectre de la stagflation ou autre, les doutes quant à la pérennité de la résistance du marché se sont accrus après une hausse sans accroc depuis novembre dernier.

Le mouvement de marché semble donc contre-intuitif et à l’encontre d’une certaine logique de marché, les mauvaises nouvelles s’accumulant depuis le début de l’année.

Se pose alors la question de savoir s’il faut « quitter » le marché.

Ce que nous dit l’histoire

« Sell in May and go away » est un adage boursier basé sur ce que le Stock Trader's Almanac appelle les « 6 meilleurs mois de l'année ». Les données historiques révèlent que la période mobile de six mois la plus performante, en moyenne, s'étend de novembre à avril. D'où le dicton selon lequel les investisseurs devraient «vendre en mai et s'en aller» - et revenir en novembre.

Le graphique ci-dessous montre la trajectoire quotidienne moyenne de l'indice S&P 500 à partir de données remontant à 1928. Il montre que, sur la base de 94 ans de données, l'année « moyenne » connaît sa première correction notable à la mi-mai, l'indice ne dépassant à nouveau ces niveaux que début juillet. Toutefois, début août, la tendance à la hausse observée entre janvier et avril semble s'être rétablie.

Cette tendance se poursuit jusqu'à la mi-septembre, lorsque la deuxième correction annuelle notable se produit. Cette « pause » semble durer plus longtemps, le marché ne franchissant pas ces niveaux pour la dernière fois avant la mi-décembre.

Le rallye de Noël s'installe alors et nous revenons près de la ligne de tendance de janvier à mi-septembre jusqu'à la fin de l'année.

En termes de volatilité, il ne fait aucun doute que l'année « moyenne » voit la volatilité augmenter le plus entre la mi-septembre et la mi-novembre, le mois d'octobre étant historiquement assez extrême.

Il y a donc une part de vérité dans l'adage selon lequel le mois de mai voit en moyenne la première correction de l'année, mais le mois de juillet est historiquement l'un des meilleurs de l'année.

Ce que nous dit l’histoire récente

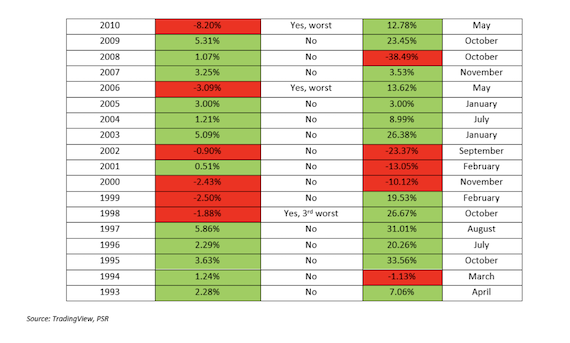

Depuis 1990, le S&P 500 a gagné en moyenne environ 2 % de mai à octobre. À titre de comparaison, le gain moyen a été d’environ 7 % de novembre à avril. Cette surperformance est observée non seulement pour les grandes capitalisations, mais aussi pour les petites capitalisations et les actions mondiales (telles que mesurées par les indices S&P respectifs). En outre, les stratégies de rotation entre les différentes capitalisations boursières ont historiquement affiché des performances moyennes encore meilleures.

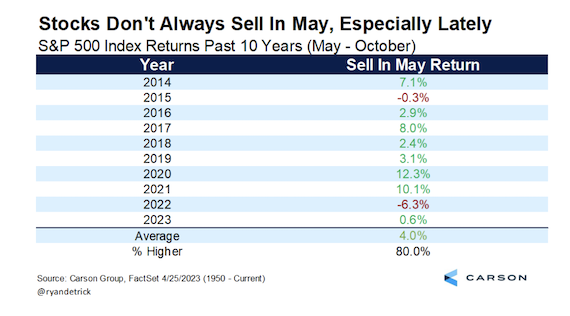

Bref, au cours des dix dernières années, les "six mois les plus difficiles" de l'année dont vous allez entendre parler ces prochains jours ont été plus élevés huit fois.

Quelles sont les raisons à cette « théorie »?

Il y a plusieurs raisons à la théorie du «sell in May and go away». Parmi celles-ci :

• Les investisseurs sont convaincus qu'au début de l'été, l'absence de participants au marché en

raison des vacances peut créer un environnement de faible volume et de faible rendement.

• La saisonnalité des flux d'investissement peut persister en raison des primes de fin d'année des

industries financières et des entreprises, la date limite de dépôt des déclarations de revenus

aux États-Unis à la mi-avril pouvant y contribuer.

• Sur le marché de Singapour, la plupart des entreprises versent des dividendes en mai et juin de chaque année. Les investisseurs à la recherche de dividendes peuvent donc chercher à ne pas acheter d'actions après ces mois jusqu'à ce que des opportunités de baisse se présentent.

• Le gain moyen du Dow Jones au cours des 10 dernières années pour la période de novembre à avril a été de 27,5 %, contre une moyenne de 2,9 % pour les périodes de mai à octobre qui ont suivi.

À SUIVRE: Vendre en mai durant les années d’élection américaine