EXPERT INVITÉ. Le secteur de la restauration n'est pas aussi populaire et à la mode que celui de la technologie ou du cannabis, mais c'est un secteur qui devrait attirer l'attention des investisseurs prudents et patients. On connaît bien quelques marques qui sont cotées dans une Bourse nord-américaine, mais pas beaucoup de marques québécoises. Aux États-Unis, il y a bien McDonald's, Chipotle et quelques autres. Au Québec, je n'en connais qu'une : MTY.

Fondée en 1979, l'entreprise a changé de nom en 2003 et est devenue à capital ouvert en 2010. Il s'agit d'un franchiseur qui exploite quelque 6 000 restaurants, dont seulement 60 sont en nom propre. MTY opère sous 76 marques différentes. Elles vont du bas de gamme (Valentine, par exemple), qui s'adresse à une clientèle avec des revenus modestes, à un autre type de restauration qui risque d'accrocher les jeunes et la classe moyenne (Bâton rouge, par exemple). En échangeant avec les responsables de l'entreprise, j'ai été agréablement surpris d'apprendre qu'ils ont trois différents chefs de l'exploitation (Chief Operating Officer ou COO), et ce, en raison de la diversité des restaurants. Chaque COO est responsable d'une gamme de restaurants. Forte de ses 975 employés, MTY opère un centre de distribution et une usine de transformation des aliments dans le but d'accommoder les franchisés et mieux contrôler les coûts.

L'activité économique est cyclique et la restauration n'y échappe pas. Pour se prémunir contre ces fluctuations, MTY essaie d'acquérir, dans la mesure du possible, des restaurants qui sont moins exposés aux ralentissements économiques. Il se trouve que, d'après eux, les récessions ne les affectent pas trop. Vérification faite, la grande crise de 2008 n'a pas laissé de graves séquelles sur l'entreprise. Nous savons qu'en période de ralentissement économique, les prêts commerciaux sont pratiquement inaccessibles aux restaurateurs. Je me suis déjà fait dire par un banquier, alors que j'essayais de refinancer un restaurateur en 1993, qu'il était prêt à payer mon client s'il acceptait de fermer son compte dans cette succursale. MTY essaie plutôt de son côté d'aider financièrement ses franchisés les plus sérieux.

En examinant les états financiers de l'entreprise, je me suis rendu compte qu'elle traîne une dette de 273 millions de dollars, ce que je trouvais assez élevé pour un chiffre d'affaires de 314 M$. Or, il appert que la dette diminue et qu'elle est maintenant autour de 260 M$. C'est encore substantiel, mais il y a des efforts de déployés pour la diminuer.

Le titre est relativement peu volatil, avec un bêta de 0,52. Il se vend à trois fois la valeur aux livres, ce qui est substantiel. Son ratio cours/bénéfices est de 15,48 fois, ce qui est modeste dans les conditions actuelles du marché. Le rendement de l'avoir des actionnaires est de 22,8 %, ce qui est très respectable.

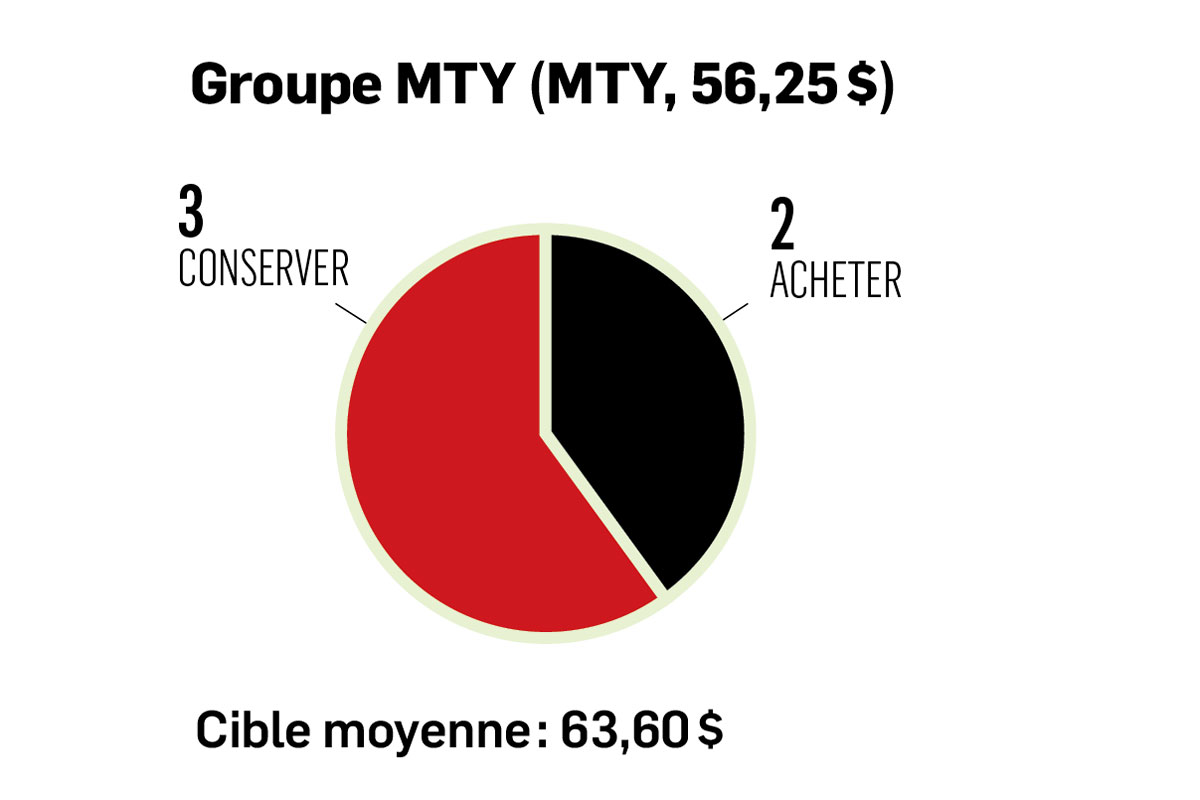

Pour un investisseur qui cherche un revenu, MTY n'est pas vraiment le titre à avoir en portefeuille puisque le rendement du dividende n'est que de 0,94 % ou 0,66 $ par action. Par contre, pour un investisseur très patient, les possibilités de croissance pour ce genre de commerce demeurent intéressantes puisque la restauration sera toujours avec nous dans ce monde de plus en plus rapide et exigeant.

EXPERT INVITÉ

Tahar Mansour est économiste, Ph.D. et chargé de cours à l’Université du Québec à Trois-Rivières.