Il y a un nouveau «roi du cash» à Wall Street. Alphabet (GOOG, 1 167,26 $ US) est désormais la société dont les coffres sont les mieux garnis, à 117 G$ US, détrônant ainsi Apple (AAPL, 201,74 $ US) à 102 G$ US.

Il ne faut pas voir dans ce changement une victoire pour la société mère de Google et une défaite pour le fabricant du iPhone. Au contraire, Apple s'est donné l'objectif de réduire son encaisse inutilisée (qui était à un sommet de 163 G$ US à la fin de 2017) afin de retourner de l'argent aux actionnaires sous forme de dividendes et de rachats d'actions. En plus de l'attention accrue qu'elle porte aux services, le retour d'argent aux actionnaires fait partie de sa stratégie pour créer de la valeur à un moment où les ventes de iPhone semblent arriver à maturité.

Chez Alphabet, il y a un plus grand laisser-aller par rapport à ses réserves qui ne cessent de gonfler. À 117 G$ US, l'encaisse a augmenté de près de 20 G$ US depuis la fin de 2017. À moins d'un revirement de fortune pour l'entreprise qui détient également YouTube, Gmail et le système d'exploitation Android, les coffres continueront de se remplir. En moyenne, les analystes prévoient que les flux de trésorerie libre s'établiront à 28,7 G$ US en 2019, puis à 36,7 G$ US en 2020 et à 43 G$ US en 2021, selon une recension de Reuters.

Tout cet argent qui dort commence à agacer certains actionnaires qui se demandent si un tel coussin est vraiment nécessaire au succès à long terme de l'entreprise. Avoir trop d'argent pour savoir quoi en faire reste «un beau problème». Parions qu'Alain Bellemare, le PDG de Bombardier, ne se ferait pas prier pour échanger ses soucis avec ceux de Larry Page, PDG d'Alphabet. Ceci étant dit, le rôle des dirigeants d'une société est de viser la meilleure utilisation possible du capital qu'elle a à sa disposition. Bien qu'il y ait pire, il y a sûrement mieux à faire que de laisser croître ad vitam aeternam le compte en banque d'une entreprise.

Pour le moment, Alphabet garde le cap sur ses priorités financières, soit d'investir afin de «générer de la croissance à long terme». Viennent ensuite les acquisitions et les investissements. Les rachats d'actions suivent en troisième, a énuméré la chef des finances, Ruth Porat, après la publication des résultats du deuxième trimestre à la fin juillet.

Jusqu'à maintenant, les efforts consentis à la troisième priorité n'ont pas été suffisants pour changer quoi que ce soit pour les actionnaires. Depuis qu'elle a commencé à racheter de ses actions, il y a quatre ans, l'entreprise de Mountain View, en Californie, n'y a accordé qu'en moyenne 1,7 G$ US par trimestre. Durant cette même période, la société a émis plus de titres pour son programme d'achat d'actions destiné aux employés, annulant tout impact sur le nombre d'actions en circulation et par ricochet, sur le bénéfice par action, selon un calcul du Financial Times.

Des projets dignes d'investissements ?

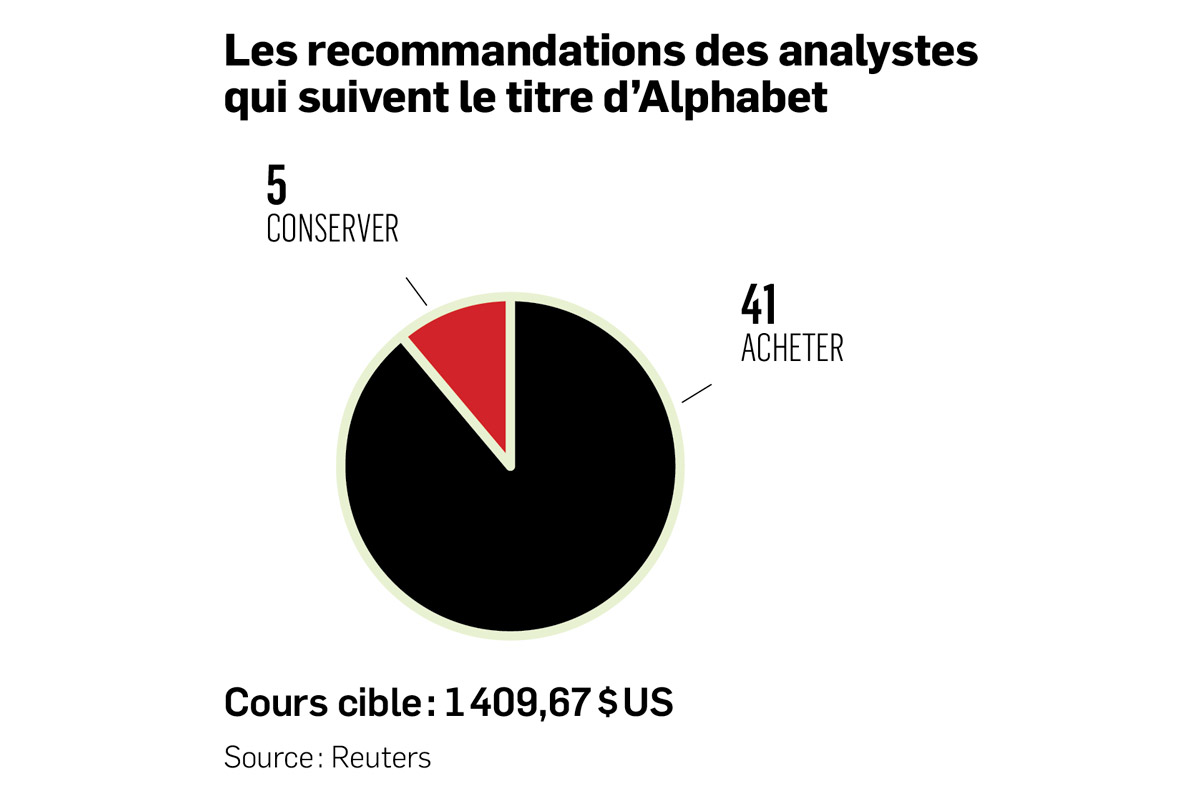

Peu importe la société, on doit toujours se demander si les dépenses en capital procureront un bon rendement de l'investissement ou s'il vaut mieux laisser les actionnaires disposer à leur guise des liquidités dont l'entreprise n'a pas besoin. À cet égard, la majorité des analystes s'entendent pour dire que certains projets ont peu de chance de réussir, mais qu'Alphabet pourrait bien frapper un coup de circuit dans le lot. «Même si la plupart de ces projets ne génèrent pas encore de revenus, le potentiel haussier est intéressant, s'il remporte un succès», juge Ali Mogharabi, de Morningstar.

La division de véhicules autonomes Waymo est le pari qui suscite le plus d'enthousiasme, selon les notes d'analystes que nous avons consultés. Si Waymo est un succès, M. Mogharabi pense qu'Alphabet pourrait percer un marché de plusieurs dizaines de milliards de dollars américains. La valeur de Waymo pourrait varier entre 50 G$ US et 250 G$ US, selon les différentes estimations que nous avons consultées. Alphabet a une capitalisation boursière de près de 813 G$ US.

Reste à voir aussi ce que donneront les efforts en vue de gagner des parts de marché dans l'infonuagique. Doug Anmuth, de J.P Morgan, souligne qu'il s'agit de l'endroit où Alphabet fait le plus d'embauche et qu'elle pourrait y tripler sa force de vente d'ici quelques années. Au deuxième trimestre, la direction anticipait un revenu annualisé de 8 G$ US, un chiffre qui a doublé en un an et demi. L'infonuagique est désormais la troisième source de revenus de l'entreprise derrière la publicité et les appareils mobiles. Google affronte tout de même de redoutables concurrents en Amazon et Microsoft.

La deuxième priorité (les acquisitions) rend plus circonspect. Les inquiétudes sur la position concurrentielle des géants technos surgissent régulièrement dans le débat public. Les gouvernements seront probablement plus sévères lorsque viendra le temps d'approuver une acquisition majeure.

La chance de faire les deux

Avec 85 % de ses revenus provenant de la publicité, Alphabet fait probablement la bonne chose en cherchant à se diversifier. Au rythme où l'encaisse s'accumule, elle a tout le loisir de mâcher de la gomme et de marcher en même temps. Près de 25 G$ US en dépenses d'investissement en 2018 n'ont pas empêché la société de mettre encore plusieurs milliards de côté.

La direction a déjà consenti un effort supplémentaire en annonçant en juillet une nouvelle autorisation pour racheter jusqu'à 25 G$ US en actions, ce qui porterait à 37,5 G$ US les rachats possibles. À 21,8 fois les prévisions de bénéfices de 2018, le titre n'a pas l'évaluation étirée d'Amazon ou Netflix qui écarterait la pertinence de racheter des actions.

Aussi, il serait peut-être temps de transgresser ce tabou du monde de la techno selon lequel verser un dividende est une démonstration de maturité. Dans le cas d'Alphabet, verser un dividende ne l'empêcherait sûrement pas d'investir dans l'innovation.

La montagne de liquidités d'Alphabet a tout de même son attrait, même si elle prend la poussière pour l'instant. À un moment où les prédictions de fin du cycle haussier abondent, la capacité d'acheter des actions au cours déprimé pourrait être bienvenue. Même si la plupart des actionnaires ne tiennent pas rigueur à Alphabet de procrastiner sur son «beau problème», ils seront sûrement heureux lorsqu'elle aura décidé d'y trouver une solution.