Le Plan Nord est un plan mort, disaient certains. Après quelques années de déprime, voilà que le secteur minier redonne des signes de vitalité. Une annonce en apparence anodine de la compagnie minière Iron Ore (IOC), il y a quelques jours, est venue jeter un peu plus d'optimisme encore.

À titre de rappel, IOC est installée dans la région de Labrador City. Elle y exploite un gigantesque gisement de minerai de fer. Le concentré de minerai et les boulettes de fer qu'elle produit sont acheminés par train jusqu'au port en eau profonde de Sept-Îles, où le tout est embarqué vers différentes destinations.

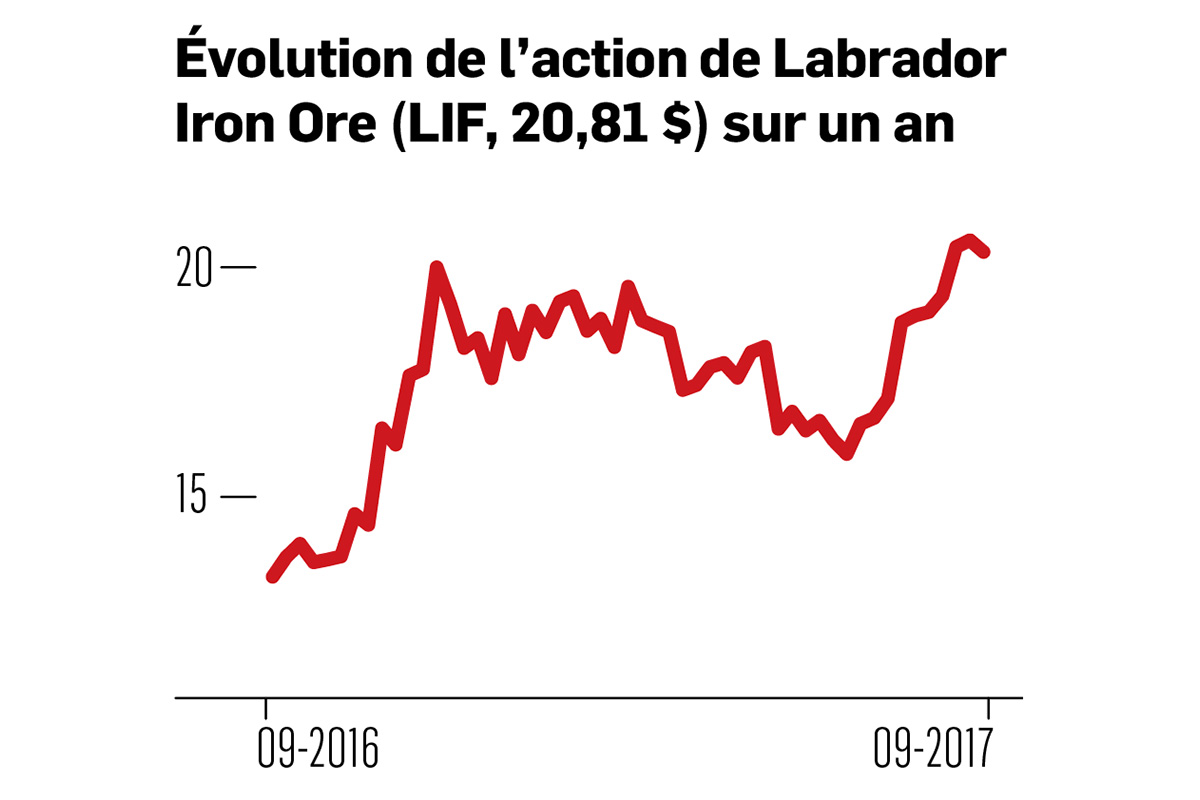

Rio Tinto est l'exploitante de la société, avec une participation de 59 %. Mitsubishi détient 26 %. Le 15 % restant appartient à Labrador Iron Ore Royalty Corp. (LIF, 20,81 $), qui détient en outre des droits sur la propriété et reçoit une redevance de 7 % des ventes et une commission de 0,10 $ US la tonne.

La bonne nouvelle a été connue grâce à la participation de Labrador Iron Ore, qui est inscrite en Bourse et doit conséquemment communiquer les développements la concernant.

C'est ainsi que l'on a appris que la société IOC a déclaré en septembre un dividende surprise. En vertu de sa participation, Labrador Iron Ore a reçu 33 millions de dollars (M$) ou l'équivalent de 0,51 $ par action. C'est nettement plus que ce qu'attendait le marché. À titre d'exemple, la Banque Scotia prévoyait un dividende de 4,5 M$.

Changement d'humeur

Il n'en fallait pas plus pour que l'humeur change.

L'analyste Orest Wowkodaw, de la Scotia, croit maintenant que le dividende d'IOC est l'illustration que la société entend verser ses excès de capitaux à ses actionnaires plutôt que de les mettre en réserve. Lui qui ne prévoyait pas de versement de dividende en provenance d'IOC pour les exercices 2018 et 2019 change son fusil d'épaule et s'attend maintenant à ce qu'elle retourne 50 % de ses flux de trésorerie.

Du coup, par un effet de vases communiquants, l'anticipation de dividende que verse Labrador Iron Ore à ses actionnaires est considérablement haussée. Jumelé à la redevance de 7 % qu'elle reçoit, le nouvel apport fait grimper la prévision du dividende de 1,10 $ par action à 1,75 $ en 2018. Pour 2019, elle passe à 1,60 $.

Sur le cours actuel du titre de Labrador Iron Ore, c'est un rendement de dividende particulièrement intéressant de 7,5 %.

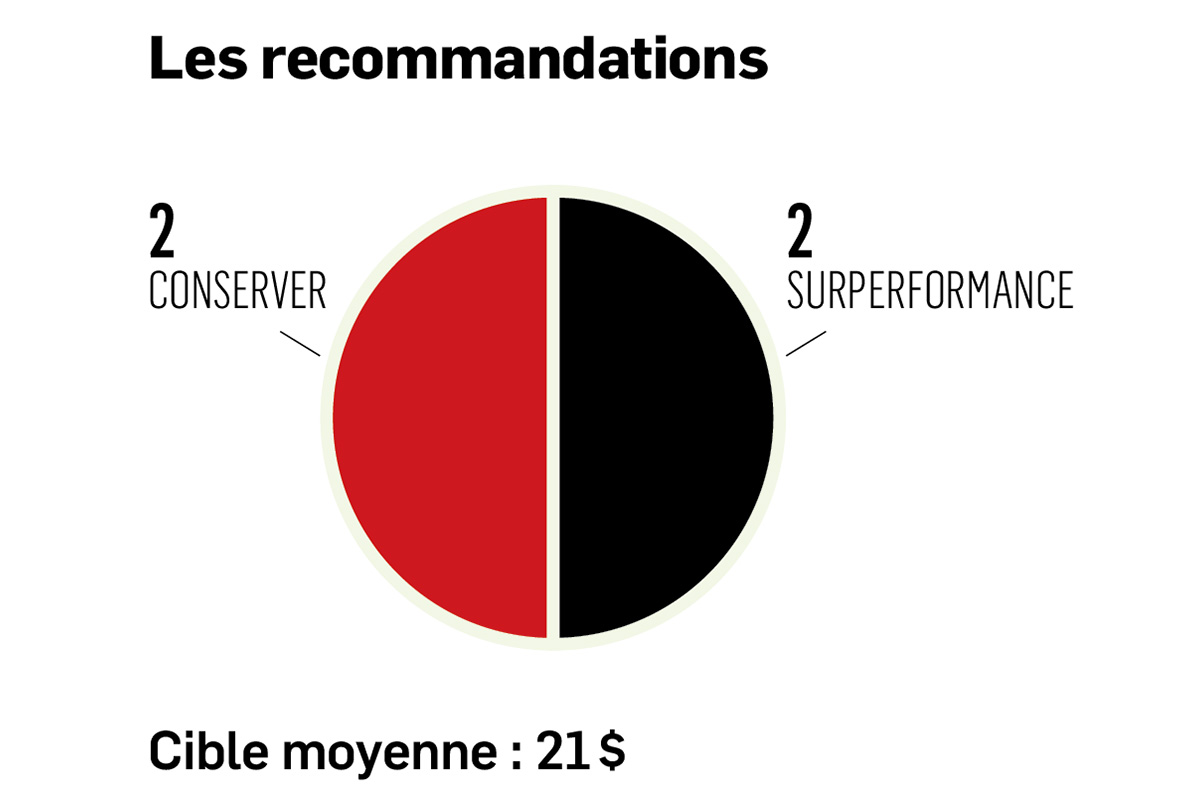

S'ajoute une hausse de cible à 25 $, ce qui signifie un rendement potentiel additionnel de près de 15 % pour l'action.

Cerise sur le gâteau : le prix du fer sur lequel se base la prévision de dividende est de 60 $ US la tonne (de concentré 62 %). Or, le prix actuel du fer est autour de 75 $ US. Ce qui laisse soit un coussin de sécurité, soit un potentiel d'appréciation supplémentaire du dividende.

Moment d'investir dans Labrador Iron Ore ?

Pour que la prévision fonctionne, il faut d'abord qu'IOC ait effectivement décidé de rendre plus d'argent à ses trois actionnaires.

Une chose nous taraude. À la fin d'août, une note de recherche de la maison Bradesco BBI faisait état d'une différence de prix de 27 $ US la tonne entre le minerai de fer traditionnellement négocié sur les marchés (62 %) et le minerai de fer à plus haute teneur (65 %) que produit IOC. Le premier était à 77 $ US, et le second, à 99 $ US. Historiquement, l'écart a apparemment plutôt été de 10 $ US. Il est difficile de voir jusqu'à quel point cette prime supplémentaire est responsable du dividende qu'a décidé de verser IOC en septembre (100 % de la surprise ? 50 % ? 10 % ?). La force de la prime tiendra-t-elle d'ailleurs longtemps ?

Une autre interrogation réside évidemment dans le comportement du prix du fer au cours des deux prochaines années.

Le prix du métal est fort volatil sur les marchés. Il était autour de 55 $ US il y a un an, à près de 90 $ US en avril, à 55 $ US au mois de juin et, on l'a dit, est de retour à 75 $ US.

La plupart des analystes peinent depuis plusieurs mois à expliquer les élans haussiers. Le marché est, à leurs yeux, en surplus de minerai de fer.

La majorité pourrait bien être dans l'erreur.

Les dernières données dans les ports d'Asie révèlent en effet de fortes diminutions de stocks.

Que se passe-t-il ?

Encore une fois, la Chine, dont les politiques semblent à la fois influencer l'offre et la demande.

Sur l'offre, le gouvernement chinois a décidé de bannir les fourneaux à induction, des équipements qui utilisaient le vieux fer pour en faire du nouveau. Apparemment, ces fours fournissaient du fer de mauvaise qualité et étaient très polluants. Sur les six premiers mois de 2017, Mirae Asset Daewoo Research estime que 42 millions de tonnes d'acier ont été retirées du marché. Les usines plus modernes peuvent en conséquence tourner à plus haut régime, ce qui stimule la demande pour du nouveau minerai de fer.

En parallèle, le gouvernement a aussi stimulé la demande avec différentes politiques, comme le programme One Belt, One Road, qui vise à construire des routes, des chemins de fer, des pipelines et d'autres infrastructures permettant de connecter la Chine au monde. Entre janvier et juillet 2017, les investissements chinois en infrastructures ont augmenté de 16,7 % par rapport à l'année précédente, et ceux en immobilier, de 7,9 %.

L'analyste Jaek-Wang Rhee, de Mirae Asset, croit que ces investissements vont se poursuivre et que la Chine n'est pas encore prête à ralentir. La raison : plusieurs de ses producteurs d'acier sont apparemment près de la faillite, et il n'est pas question qu'ils tombent. L'objectif est de favoriser le prix de l'acier (et conséquemment celui du minerai de fer) jusqu'à ce que les ratios d'endettement des producteurs aient pris du mieux.

Que faire ?

Le titre est attrayant, mais il y a beaucoup de points d'interrogation. Davantage pour ceux dont le portefeuille affiche une santé de fer et qui ont des nerfs d'acier.