(Photo: courtoisie)

PLEINS FEUX SUR MON CELI est une rubrique où des investisseurs individuels partagent avec nous leurs bons et mauvais coups en investissement tout en soumettant leur portefeuille à l’analyse d’un pro. Pour participer, écrivez-nous à denis.lalonde@groupecontex.ca.

(Illustration: Camille Charbonneau)

Ce Montréalais d’origine, professionnel dans le domaine de l’éducation dans un centre de services scolaire de Montréal, avoue s’être tourné vers l’administration un peu par hasard. « À l’époque, j’avais été marqué par le film Wall Street (d’Olivier Stone) avec Michael Douglas. Je trouvais que les gens du milieu de la finance vivaient une belle vie, un peu bling bling. Je me suis dit pourquoi ne pas travailler dans une banque ? Mon père était aussi abonné à Les Affaires, que je lisais. » Il termine alors tour à tour un certificat en finance et un baccalauréat en sciences de la gestion à l’UQAM. « Si c’était à refaire, curieusement, je me dirigerais en politique et en droit, qui sont davantage mes forces. »

Le décès de sa mère, à tout juste 49 ans, alors qu’il n’a que 19 ans, va avoir un profond effet sur lui. « Ç’a été un choc, car j’avais une très belle relation avec elle. Je me suis posé des questions sur le sens de la vie, sur ce qui était important. Je voulais en profiter à fond et voyager. » L’épargne et l’investissement allaient attendre. « Je vivais en appartement et je devais assumer les dépenses et, ultimement, rembourser mes dettes d’études (qui avaient été plutôt longues). »

Une fois libéré de ses dettes, il met le cap sur l’Asie du Sud-Est. C’est au retour, à la mi-trentaine, qu’il décide d’appuyer à fond sur l’épargne, ce qu’un emploi plus stable avec une caisse de retraite à prestations déterminées lui permet de faire. Mais c’est la pandémie et l’arrêt des voyages qui vont le « forcer » à ouvrir un compte de courtage et commencer à investir dans un CELI. Pour ce faire, il s’autoéduque sur le réseau social Reddit et fréquente le site Canadian Couch Potato (https://canadiancouchpotato.com). Il lit beaucoup, notamment les livres sur l’investissement des auteurs Bernard Mooney et Nicolas Bérubé.

« Après quelques essais et erreurs, je me suis rendu compte que l’achat d’actions de sociétés me stressait pas mal plus que l’achat d’un fonds négocié en Bourse (FNB), même si je sais, grâce à mon emploi stable, que je peux me permettre plus de risque. » Après avoir pris des positions dans quelques-uns des titres chouchous canadiens, dont Canadien National (CNR, 147,15$), Banque TD (TD, 80,63$), BMO (BMO, 114,19$), Couche-Tard (ATD, 71,50$) et Fortis (FTS, 53,37$), il vend le tout (à profit) et se rabat sur les FNB.

« J’ai seulement conservé le titre individuel de Lion Électrique (LEV, 2,93$), car j’aurais été obligé de le vendre à perte — je ne suis pas encore prêt — et c’est d’ailleurs pourquoi le rendement total de mon CELI est négatif. Je continue à suivre l’entreprise de près. »

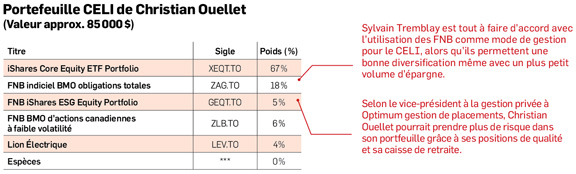

Il s’est tourné depuis exclusivement vers la gestion passive, qui lui offre davantage de diversification et une meilleure paix d’esprit. Sa plus grosse position (soit les deux tiers de son portefeuille) est dans un FNB d’allocation d’actifs, le iShares Core Equity Portfolio (XEQT, 26,71$) de Blackrock, composé majoritairement d’actions, dont 45% aux États-Unis. « Pour moi c’est le meilleur placement possible. Idéalement je n’aurais seulement que lui et le FNB indiciel BMO obligations totales (ZAG, 13,19$). » S’il avait un seul conseil à donner aux investisseurs néophytes, il leur dirait d’automatiser leurs investissements dans un FNB. « Si tu n’as pas les connaissances pour décortiquer des états financiers, les FNB, à bas frais et diversifiés, sont ta meilleure option. »

Dans l’œil d’un pro

Sylvain Tremblay, vice-président à la gestion privée à Optimum gestion de placements, est tout à fait d’accord avec l’utilisation des FNB comme mode de gestion pour le CELI et salue les choix de l’investisseur. « Bien qu’étant plus volatile, la gestion passive à l’aide de FNB constitue une bonne solution, économique, pour une grande partie des épargnants. On obtient une bonne diversification même avec un plus petit volume d’épargne, contournant ainsi le risque de concentration. »

Selon le professionnel, la plus grosse position en portefeuille, le FNB iShares Core Equity Portfolio, constitue une bonne option 100% en actions, avec une bonne prépondérance au Canada et aux États-Unis. Il observe que la deuxième position en importance, le FNB indiciel BMO obligations totales, est une réplique de l’indice obligataire FTSE Canada Univers. « Il aurait été préférable, en 2022, de plutôt placer cette portion à plus court terme à cause de l’effet néfaste des hausses de taux d’intérêt sur la valeur des obligations de plus longue durée. »

Par contre, il souligne que la lecture de l’environnement économique laisse présager une baisse à venir des taux au cours des prochains mois. « C’est pourquoi c’est peut-être sage et préférable dans le contexte actuel de conserver la position telle quelle. »

Quant aux petites positions dans les FNB iShares ESG Equity Portfolio (GEQT, 48,38$) et BMO d’actions canadiennes à faible volatilité (ZLB, 40,28$) (environ 11% du portefeuille), le gestionnaire d’Optimum gestion de placements mentionneque l’approche à « faible volatilité » peut constituer un complément intéressant pour l’investisseur qui se soucie davantage de la sécurité de son capital. « Comme il a des positions de qualité et une caisse de retraite, il pourrait prendre plus de risque. À lui de définir son degré de tolérance au risque. » Il est d’avis que la perte sur Lion Électrique serait à encaisser s’il peut recycler le produit de cette vente dans l’achat d’un placement offrant un meilleur potentiel de croissance.

Abonnez-vous à notre infolettre thématique pour du contenu qui répond à votre réalité:

Finances personnelles — Tous les vendredis

Inspirez-vous des conseils de nos experts en planification financière et de toutes les nouvelles pouvant affecter la gestion de votre patrimoine.