CHRONIQUE – Au premier coup d'oeil, Wayfair (W, 149, 79 $ US) est une véritable histoire à succès. Le détaillant de meubles en ligne est en train de bouleverser l'industrie de la vente de meubles et son action caracole ! Lorsqu'on regarde les résultats, par contre, il est surprenant de constater que l'entreprise enfile les pertes à coup de centaines de millions.

Le contraste entre l'explosion des revenus et le creusement des pertes est frappant. En 2018, les ventes de l'entreprise ont augmenté de 43,6 %, pour s'établir à 6,8 milliards de dollars américains. L'afflux de nouveaux revenus n'a pas empêché la perte nette de doubler, de 244,1 millions de dollars américains à 503,9 M$ US. L'entreprise a brûlé 137 M$ US de flux de trésorerie en 2018, par rapport à 113 M$ US l'an dernier.

En fait, Wayfair sort les gros canons publicitaires pour vous attirer sur son site dans l'espoir que vous y passiez une commande. Or, ces efforts coûtent cher. Le coût d'acquisition d'un client était de 80 $ US en 2018, rapporte Jaime Katz, de Morningstar. «Dans les dernières années, déplore l'analyste, Wayfair n'a pas réussi à acquérir plus efficacement ses clients.»

Le prix de la croissance est tout simplement trop élevé, selon une étude réalisée par deux professeurs de marketing publiée l'an dernier. Daniel McCarthy, d'Emory University, et Peter Fader, de la Wharton School, émettent l'hypothèse que le coût d'acquisition est trop important par rapport aux revenus qu'engendrera un client à long terme. «Une croissance des revenus accompagnée d'une progression des pertes est le signal que la valeur tirée d'un consommateur est négative», a résumé M. McCarthy dans une entrevue au Wall Street Journal.

Les pertes à répétition sont le prix à payer pour mettre sur pied l'entreprise qui dominera la vente de meubles en ligne, selon la direction de Wayfair. Outre les dépenses publicitaires, la société de Boston investit dans son expansion internationale, notamment au Royaume-Uni et en Allemagne. Elle cherche aussi des manières de rendre sa chaîne logistique encore plus efficace.

Opinions tranchées

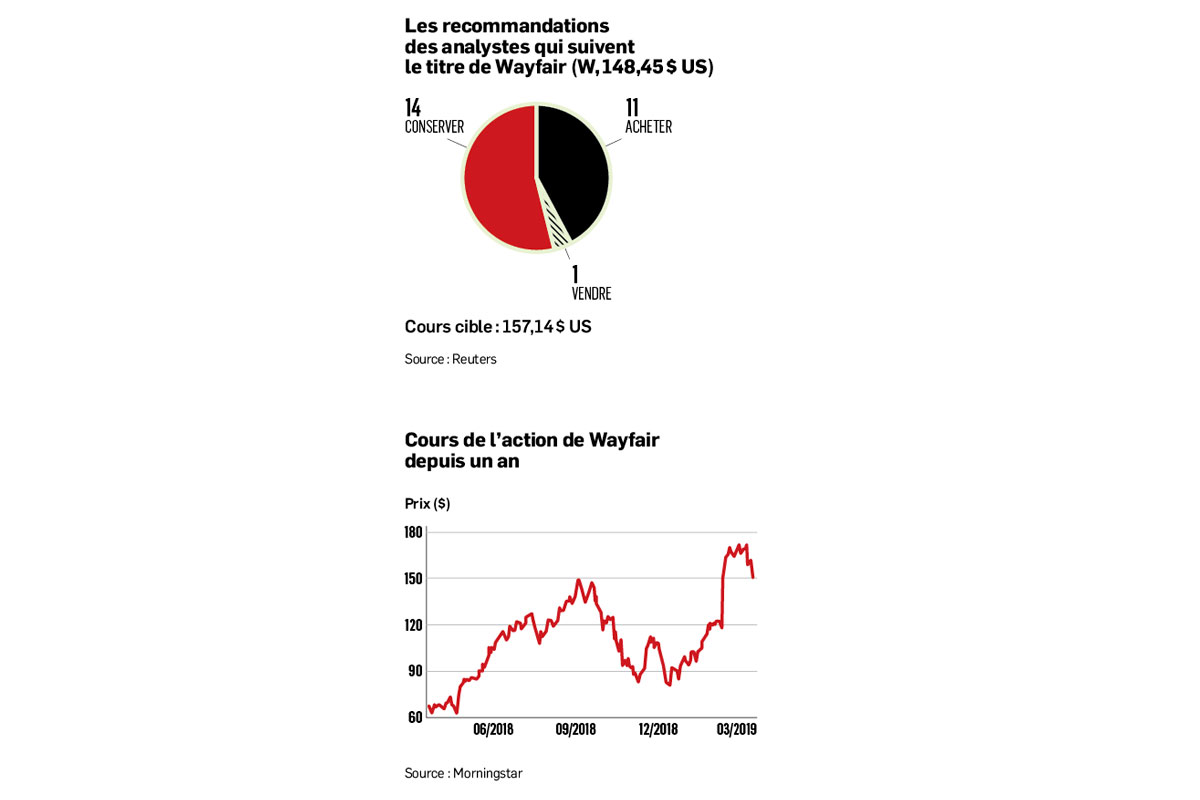

À Wall Street, cette stratégie paraît controversée. Les opinions sont tranchées entre ceux qui voient en Wayfair le «futur Amazon du meuble» et ceux qui perçoivent la société plutôt comme l'écho lointain de la bulle techno des années 2000. Les analystes, pour leur part, sont presque également partagés. Ils sont 11 à émettre une recommandation d'achat, contre 14 qui restent sur les lignes de côté et un seul qui suggère la vente, selon une recension de Reuters.

Ceux qui ont parié contre Wayfair au début de l'année s'en sont toutefois mordu les doigts. Miser contre le détaillant en ligne était un pari populaire, mais ruineux. Les vendeurs à découvert ont perdu près de 1 G$ US au cours des deux premiers mois de l'année en raison du rebond du titre de 80 %, selon une estimation de S3 Partners rapportée par Bloomberg. Le titre a plus que quintuplé sa valeur depuis son entrée en Bourse en 2014.

Il faut dire que malgré les pertes à répétition, le modèle d'entreprise de Wayfair a ses forces. Dans le camp des prudents, Simeon Gutman, de Morgan Stanley, écarte tout de même certaines des craintes entourant l'avenir de la société. Amazon, Walmart et Target ont beau lorgner le marché de Wayfair, l'analyste ne pense pas que la concurrence de ces géants du commerce de détail représente une menace existentielle.

«La concurrence croissante est un risque, mais les gains de parts de marché et l'échelle sont sans commune mesure dans ce segment, explique-t-il dans une note. En tenant compte du fait qu'il s'agit d'un marché de 600 G$ US aux États-Unis et à l'international, nous pensons que les revenus peuvent continuer de croître à un rythme composé de 20 % au cours de la prochaine décennie.»

Peter Keith, de PiperJaffray, abonde dans le même sens. L'analyste, qui suggère de surpondérer le titre en portefeuille, a rencontré plusieurs fournisseurs dans le cadre d'un événement en janvier dernier. Le son de cloche qu'il en tire est que l'enthousiasme pour Wayfair est grand et que son exécution est perçue comme «supérieure à Amazon». On lui a dit que la société est plus active dans l'aide qu'elle apporte aux fournisseurs pour améliorer les ventes. L'entreprise saurait mieux mettre les produits en valeur. Sa direction a la réputation d'être fiable et de «faire ce qu'elle dit qu'elle va faire».

Question de logistique

La société réussit aussi à tirer son épingle du jeu en logistique. Ce n'est pas une mince affaire : les meubles sont des produits lourds et plus à risque de s'abîmer lors du transport. À juste titre, plusieurs observateurs soulignent que la politique de retour représente un risque important pour l'entreprise, en raison du coût élevé de la livraison, un montant qui n'est pas facturé aux consommateurs à partir d'un montant de base (75 $ au Canada).

Pour l'instant, l'entreprise s'en tire bien avec seulement 35,7 M$ US de provisions pour les retours en 2018, un chiffre déterminé selon les comportements passés des consommateurs. Si le nombre de retours devait augmenter, la société risquerait de brûler encore plus d'argent.

Il faut dire, en revanche, que Wayfair dispose de plusieurs outils capables d'accroître la satisfaction de ses clients. Par exemple, les applications de réalité augmentée qui permettent de visualiser les projets de décoration aident à la prise de décision, tout comme les commentaires des consommateurs sur les produits.

La société peut aussi compter sur des stocks faibles puisque la plupart des meubles sont expédiés des installations des fournisseurs. Wayfair a vendu 6,8 G$ US de biens en 2018 tandis que ses stocks étaient de seulement 46 M$ US, souligne Mme Katz. Le taux de rotation annuel de ses stocks était de 130 fois en 2018. En comparaison, la moyenne chez les pairs, comme Bed Bath & Beyond, Williams Sonoma et Piers 1, avoisinait les 2,9 fois en 2017, toujours selon l'analyste de Morningstar.

Ces atouts ne sont pas suffisants pour affirmer que l'entreprise dispose d'un avantage concurrentiel durable, pense cependant Mme Katz. Elle estime que la société n'aurait pas le pouvoir d'augmenter les prix si elle le voulait et elle souligne qu'il n'y a pas de frein qui empêcherait les consommateurs d'aller voir ailleurs.

Avec le temps

Il faudra laisser du temps au temps avant de savoir qui, des optimistes ou des pessimistes, voit juste. Les investisseurs devront s'armer de patience, car selon les analystes, la société ne connaîtra pas la rentabilité avant 2023. En attendant, Wayfair peut compter sur un «bilan solide», affirme Brian Nagel, d'Oppenheimer. La société détenait 965 M$ US en liquidité et en investissement à court terme. L'analyste prévoit qu'elle en brûlera 222 M$ US en 2019.

Le verdict pourrait toutefois tomber plus vite si une récession se pointait le nez. Des ménages repoussant leur projet de rénovation freineraient inévitablement la croissance des revenus. Dans ce cas, certains investisseurs pourraient se mettre à douter du potentiel prometteur d'une entreprise qui vit à crédit.