Pendant que Dollarama (DOL, 35,84 $) tombe de son piédestal, voilà qu'Alimentation Couche-Tard (ADT.B, 69,84 $) regagne le sien.

Ce chassé-croisé illustre à quel point la dynamique boursière peut parfois prendre le dessus dans le parcours des entreprises. Les attentes déçues envers Dollarama ont récemment fait fondre son cours et son évaluation élevée.

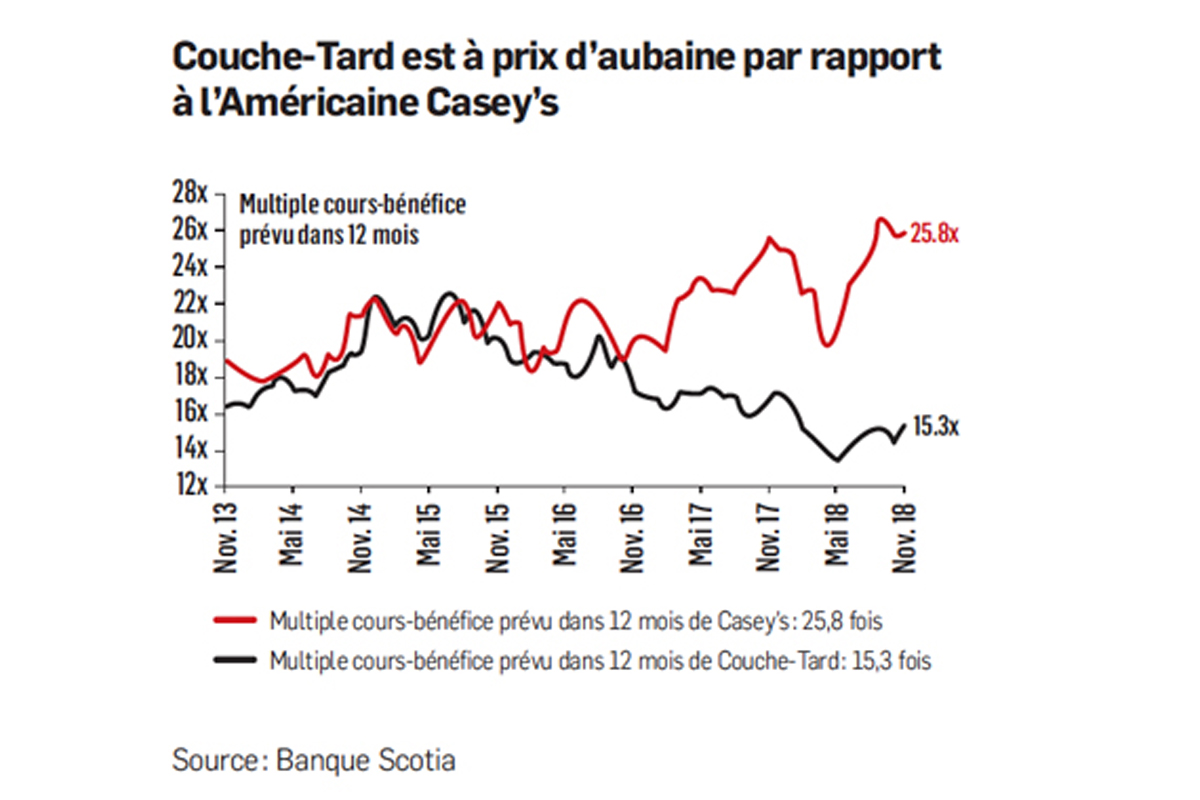

Couche-Tard avait connu le même sort entre 2015 et le printemps dernier. Pendant cette longue période, le doute s'est installé sur ses perspectives. Ce purgatoire avait aussi dégonflé son évaluation de 24 fois le bénéfice à l'actuel 15 fois.

Pendant que les analystes et les investisseurs doutaient, Couche-Tard est restée discrète et s'est entièrement consacrée à améliorer sa mise en marché afin de fouetter sa performance.

Aujourd'hui, l'entreprise d'Alain Bouchard récolte les premiers fruits du virage amorcé il y a trois trimestres. Au cours de l'été, Irene Nattel, de RBC Marchés des Capitaux, tentait ses clients en affirmant que Couche-Tard n'avait pas besoin de ventes comparables élevées pour réaliser un bon rendement financier. C'est pourtant le retour de la croissance de plus de 4 % des ventes par dépanneur comparable aux États-Unis qui a fait bondir son action de 34 % depuis le mois de mai. Ces ventes suggèrent que les nouvelles initiatives de mise en marché rapportent et que leur impact sera durable, croit Chris Li, de Macquarie Research.

Le marchand combine des promotions nationales à un assortiment plus local de produits et d'aliments, pour susciter l'achat impulsif, explique Mme Nattel.

Des outils numériques lui permettront de personnaliser encore plus les offres afin d'augmenter la fréquentation des dépanneurs et la facture moyenne. «L'embauche, l'an dernier, d'un chef du marketing et d'un chef des systèmes d'information lui ont fait voir son positionnement sous un autre jour», évoque Patricia Baker, de Banque Scotia.

Forte d'une enseigne nationale, Circle K multiplie notamment les promotions de sucreries et de grignotines. Couche-Tard mise sur son plus grand rapport de force pour obtenir des réductions de la part des fournisseurs.

L'effort de mise en marché ne fait que commencer puisque six projets pilotes dans l'offre d'aliments démarreront au cours des six à neuf prochains mois, indique Mark Petrie, de Marchés mondiaux CIBC. «Couche-Tard élève encore une fois son jeu et adopte la rigueur de l'analyse qui a fait le succès des multinationales de produits de consommation. Les dépanneurs étaient un peu en retard à cet égard», explique Keith Howlett, de Desjardins Marché des capitaux.

En même temps, l'intégration des américaines CST Brands et de Holiday Stores n'a pas encore procuré toutes les synergies attendues.

Couche-Tard puise dans les meilleures pratiques d'Holiday, qui a su combiner une offre unique de sandwiches et de hot dogs gourmets, un service de lave-auto et un aménagement physique propice à la dépense.

Les acquisitions font toujours partie de la stratégie, et les cibles potentielles sont nombreuses, mais les prix élevés actuels invitent à la patience. Mme Nattel ne relève pas ses prévisions parce que le nouvel accent sur la croissance interne exigera d'importants investissements. Couche-Tard double à 200 par année le nombre de nouveaux établissements que Circle K compte ouvrir. L'analyste mise sur une progression annuelle composée du bénéfice d'exploitation de 9 % d'ici 2021, sans les acquisitions potentielles.

Si les ventes comparables devaient soutenir une cadence de 3 % jusqu'en 2021, son cours cible passerait de 80 $ à 83 $, précise-telle. À 80,87 $, le nouveau cours cible moyen de tous les analystes laisse entrevoir un gain d'encore 16 % d'ici 12 mois.

L'évaluation de Couche-Tard est déjà passée d'un creux de 13,6 fois les bénéfices prévus, en mai, à 15,1 fois. Jim Durran, de Barclays, croit possible que ce multiple retrouve sa moyenne des 18 dernières années, soit 17 fois les bénéfices prévus, au cours des prochains mois, à mesure que les investisseurs regagneront confiance.

Le cours cible de 80 $ de Mme Nattel repose aussi sur un multiple de 17 fois les bénéfices prévus, ce qui correspond à la plus-value historique dont bénéficiait le titre par rapport à l'évaluation du S&P/TSX. M. Li établit son cours cible à 80 $ en fonction d'une croissance annuelle composée de 18 % des bénéfices entre 2018 et 2020. M. Petrie salue le nouvel élan de Couche-Tard, mais rappelle que ses dépanneurs américains bénéficient actuellement d'une conjoncture particulièrement favorable. Le plein emploi et la hausse des salaires augmentent l'humeur dépensière des automobilistes, tandis que les marges d'essence à la pompe sont au-dessus de la moyenne.

La relance de la société ne pouvait pas mieux tomber pour l'entreprise de Laval. Dans la conjoncture morose, les investisseurs sont plus avides que jamais de sociétés performantes et peu chèrement évaluées, dans une industrie résiliente.