[Illustration: Charles DesGroseillers]

Notre indicateur mesure le rapport entre la création de valeur au sein de 48 des 50 plus importantes capitalisations boursières québécoises au cours des quatre dernières années et la rémunération versée au PDG en 2017. La performance, pour sa part, est mesurée à l'aide de trois composantes : le rendement du capital investi, la croissance du bénéfice par action et la taille de l'entreprise. Le modèle génère ainsi des points de performance théoriques qui sont mis en rapport avec la rémunération.

À 0,29, la corrélation entre les rémunérations et notre indicateur de performance est faible, encore cette année. En théorie, une corrélation de 1 représenterait un lien parfait. Par conséquent, un chiffre de 0,29 représente un lien jugé faible. « Je ne suis pas surprise des résultats, commente Karine Turcotte, gestionnaire de portefeuille chez Gestion de portefeuille stratégique Medici. En tant que gestionnaire de portefeuille, nous analysons les plans de rémunération de plusieurs entreprises et nous ne voyons pas de progrès. »

Le portrait est donc le même d'une année à l'autre, malgré l'intérêt des médias, des experts de la gouvernance, des investisseurs activistes et institutionnels pour la question. Pourquoi les choses ne changent-elles pas ?

Après une trentaine d'années à étudier la gouvernance, Michel Magnan constate, lui aussi, que, malgré les appels à la retenue, les rémunérations ont continué leur ascension et sont encore devenues plus complexes. « La potion magique, nous ne l'avons pas trouvée malgré les centaines de recherches sur ce que serait la rémunération idéale, admet le professeur et titulaire de la chaire de gouvernance d'entreprise Stephen A. Jarislowsky à l'École de gestion John-Molson de l'Université Concordia. Ce qu'on sait, en revanche, c'est qu'un dirigeant ne fera pas un meilleur travail parce qu'il est mieux payé. Ce n'est pas parce que la rémunération est plus complexe, non plus, qu'on va obtenir une meilleure performance. »

Les régimes de rémunération sont « de plus en plus complexes », constate M. Magnan. « Est-ce que c'est si difficile que ça motive un PDG ? Dans les circulaires, l'explication de la rémunération peut prendre entre 20 et 25 pages. Pourtant, la fonction en elle-même est motivante. A-t-on besoin de découper la rémunération en autant de morceaux ? »

Le débat public amène tout de même des changements. Dans des entrevues distinctes, M. Magnan et Mme Turcotte donnent en exemple le vote consultatif sur la rémunération qui s'est répandu. Les deux experts affirment que la pratique ne semble pas avoir eu d'effets visibles pour l'instant. M. Magnan pense même qu'elle aurait contribué à rendre les rémunérations encore plus complexes. Mme Turcotte, pour sa part, croit tout de même que leur adoption montre l'utilité du débat. « Le vote n'a pas provoqué de grands changements aux façons de faire pour l'instant, mais il montre qu'il y a quand même des tentatives parce qu'on en parle », commente-t-elle.

Mme Turcotte pense que les gouvernements devraient intervenir en supprimant l'avantage fiscal qui accompagne les options d'achat. Au fédéral, seuls 50 % des gains réalisés avec les options sont imposés. Au Québec, 75 % du gain est imposable. Imposer ses avantages comme du revenu ordinaire pourrait contribuer à limiter les excès, croit-elle.

Willie Gagnon, coordonnateur au Mouvement d'éducation et de défense des actionnaires (MÉDAC), aimerait, pour sa part, que le Canada emboîte le pas aux États-Unis et force les entreprises à publier le ratio de la rémunération du PDG par rapport à la moyenne de celle de ses employés. « Cette information améliorerait grandement la démocratie actionnariale. Elle touche un enjeu critique. »

Stanley Ma, toujours premier

Pour la cinquième année consécutive, Stanley Ma, PDG et fondateur de Groupe MTY, trône au sommet du palmarès, et par une bonne marge. Pour chaque point de performance de notre indicateur, M. Ma coûte 7 401 $ en rémunération, comparativement à 294 047 $ pour le PDG moyen de notre échantillon. À performance égale, le dirigeant coûte donc 40 fois moins cher.

+ 12,32 %

L’écart continue de se creuser

En 2017, la rémunération des PDG a augmenté quatre fois plus vite que celle du travailleur moyen, ce qui a contribué à accroître, encore cette année, les écarts de richesse.

La rémunération des PDG qui occupaient la même fonction l’an dernier a bondi de 12,32% en un an. Le salaire moyen, au Québec, pour sa part, a progressé à un rythme de 3,02% en 2017.

En 2017, le PDG moyen a gagné 5 M$ comparativement à 45993$ pour le salarié québécois, selon les données de Statistique Canada. Cela représente un ratio de 109 fois.

C’est beaucoup trop, déplore Willie Gagnon, du MÉDAC. «Un PDG ne devrait pas faire en moins d’une seule paie le salaire d’un employé moyen, estime-t-il. À 26 paies par année, ça représenterait un ratio de 26 fois.» À un ratio moyen de 109 fois, la réalité se trouve loin du souhait du MÉDAC.

Il faut dire que le modèle de rémunération est dans une classe à part. Le chef de direction - qui quittera son poste en novembre, mais restera président du conseil - reçoit la rémunération la plus modeste de notre échantillon, à 450 199 $. Relativement simple en comparaison aux pratiques les plus répandues, la rémunération comprend un salaire et une allocation pour la voiture, mais aucune option ni prime.

Yvan Allaire, président exécutif du CA de l'Institut sur la gouvernance d'organisations privées et publiques (IGOPP), salue cette retenue. « Je suis critique des entrepreneurs fondateurs qui se versent des options parce qu'ils font tellement d'argent lorsque le titre monte, commente-t-il. Ils n'en ont pas besoin. M. Ma a compris ça et c'est tout à son honneur. En revanche, on ne peut pas dire que sa rémunération n'est que de 450 000 $. »

Le fondateur détient 19,42 % des actions du franchiseur montréalais. En 2017, le dividende reçu de ses 4,89 millions d'actions représente un revenu de placement de 2,2 millions de dollars.

D'autres exemples

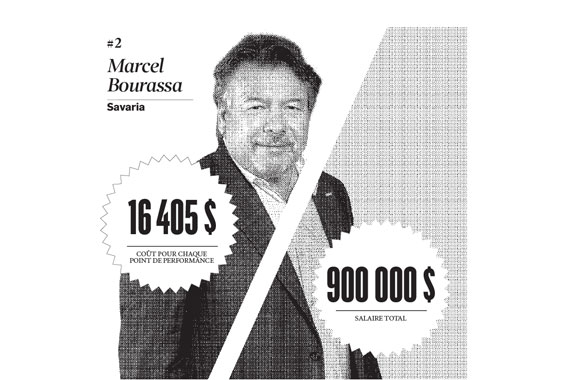

Au deuxième rang, Marcel Bourassa, de Savaria (SIS), représente un modèle similaire à celui de M. Ma. Il offre un rapport rendement-rémunération 18 fois plus abordable que la moyenne des PDG de notre échantillon, grâce à une rémunération relativement modeste dans une entreprise en forte croissance.

L'entrepreneur, qui a acquis le fabricant d'équipement pour personnes à mobilité réduite en 1989, a, lui aussi, une participation directe et indirecte de 27,2 %. En 2017, ses actions lui auraient donc versé pour 3,2 M $ en dividende.

En théorie, le modèle de rémunération de M. Bourassa est un exemple à suivre, croit Mme Turcotte. Elle émet toutefois un bémol. La gestionnaire de portefeuille juge que la société ferait mieux de réinvestir ses capitaux plutôt que de verser un dividende. « C'est sûr que les actionnaires ont le choix de faire ce qu'ils veulent avec le dividende, mais ça leur impose un fardeau tandis que Savaria génère déjà de bons rendements en investissant son capital. »

Pour visualiser le tableau de la rémunération des PDG décortiquée, cliquez ici.

Au cinquième rang, Pierre-Karl Péladeau a reçu des félicitations du MÉDAC. Des cinq plus hauts dirigeants, celui qui contrôle 75,16 % des droits de vote de Québecor arrive au quatrième rang des dirigeants les mieux rémunérés, à 2,3 M $. La mieux rémunérée est Manon Brouillette, PDG de la filiale Vidéotron, à 4,8 M $. « Il n'a pas besoin d'être le plus payé », commente M. Gagnon. À 50 fois le salaire moyen des Québécois, le ratio est tout de même supérieur à celui prôné par le MÉDAC, qui avoisine les 30 fois.

Des contre-exemples

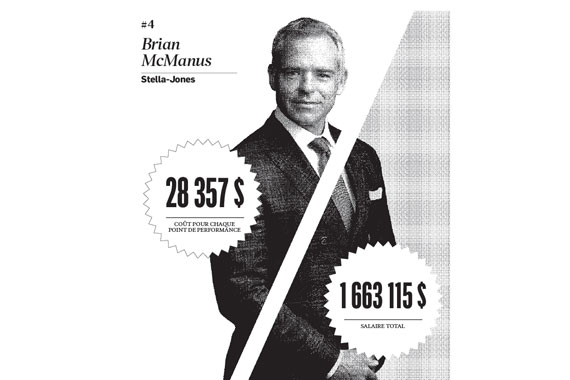

Bombardier arrive au quatrième rang avant la fin cette année. À l'équivalent de 13,8 M $ CA (la rémunération est versée en dollars américains), M. Bellemare est le PDG le mieux payé de notre échantillon, tandis que la société a affiché une performance décevante dans les dernières années, dont deux où il n'était pas en fonction. Sa rémunération a bondi de 12 %, en excluant l'effet des devises. « Ça évoque le syndrome du sauveur, interprète M. Magnan. Lorsqu'on embauche un dirigeant pour redresser des activités, celui-ci peut avoir un bon pouvoir de négociation. » En commission parlementaire, Michael Sabia, PDG de la Caisse de dépôt et placement du Québec, a dit que les progrès observés au sein de l'entreprise faisaient en sorte que le dirigeant méritait sa rémunération.

Certains secteurs pourraient être désavantagés par notre méthode. Les deux derniers rangs sont occupés par des biotechs : Theratechnologies (TH) et ProMetic (PLI). Dans cette industrie, on doit souvent opérer à perte pendant plusieurs années dans l'espoir de développer un médicament.

Une question pourrait également se poser sur les entreprises qui exercent dans une industrie en difficulté. Cette année, deux papetières, Domtar (UFS) et Produits forestiers Résolu (RFP), se trouvent parmi les derniers. Comme nous l'avons indiqué dans les précédentes éditions de notre palmarès, gérer une entreprise dans un contexte difficile ne rend pas nécessairement moindre la valeur du travail effectué, même si la création de valeur n'est pas au rendez-vous.

Comment évaluons-nous la performance ?

Notre palmarès évalue la rémunération des PDG au sein de 48 des 50 plus grandes capitalisations boursières québécoises par rapport à la création de valeur enregistrée au sein de leur société. Autrement dit, nous évaluons le rapport rendement-prix des hauts dirigeants du Québec inc. Nous avons exclu Cogeco Communication (CCA) de notre palmarès, car son PDG Louis Audet est payé une seule fois pour gérer CCA et Cogeco Inc (CGO). La circulaire de Fiera Capital (FSZ) n’était pas publiée au moment de mettre sous presse.

À notre demande, la firme Gestion de portefeuille stratégique Medici a conçu un indicateur pour mesurer la création de valeur. La firme Inovestor, elle, nous a fourni les données boursières permettant de quantifier la performance ainsi que les données sur la rémunération. Notre indicateur comprend trois données: le rendement du capital investi par les actionnaires, la croissance du bénéfice par action au cours des quatre dernières années et la taille des revenus du dernier exercice.

Le rendement des capitaux propres, une donnée clé pour mesurer la création de valeur, pèse pour plus de la moitié de l’indice, soit 70%. Le rendement des capitaux propres se calcule en divisant le bénéfice net par l’avoir des actionnaires.

Pour quatre sociétés (Air Canada, Bombardier, BRP et Dollarama), nous avons fait une exception et pris le rendement sur le capital investi (RCI), plutôt que le rendement des capitaux propres (ROE), car ces quatre entreprises avaient des capitaux propres négatifs, ce qui créait une distorsion dans les résultats. Différentes raisons peuvent expliquer que les capitaux propres soient négatifs. Dans le cas de Bombardier, c’est parce que les pertes accumulées ont dû être comblées avec de la dette. Dans le cas de Dollarama, par exemple, l’équité est négative, car le détaillant émet de la dette pour racheter des actions à un prix plus élevé que la valeur comptable de l’entreprise par action. En prenant en compte le rendement tiré sur la dette, le RCI donne un meilleur portrait dans ces situations exceptionnelles.

Un poids de 20% est accordé à la croissance du bénéfice par action depuis quatre ans. Cette donnée a une influence importante sur le cours de l’action d’une société. Les analystes utilisent d’ailleurs ce ratio pour mesurer la valeur d’une action par rapport à son historique, à un indice ou à un groupe de pairs.

Finalement, nous avons octroyé un poids de 10 % à la taille des revenus. Nous avons utilisé cette donnée pour mesurer la taille des entreprises de notre échantillon. L’idée est de tenir compte du fait que la gestion d’une grande organisation peut constituer un défi supplémentaire pour son dirigeant.