Le couple ne se lasse pas de visiter les recoins de l’Europe et, au cœur de l’hiver, de s’injecter une dose de vitamines D sous le soleil des Caraïbes.(Photo: 123RF)

EXPERT INVITÉ. Claude et sa conjointe Francine ont 59 et 60 ans, le couple vient de commencer à vivre ses vieux jours. Tous les deux sont d'anciens employés de l'État et bénéficient d'un régime de retraite à prestations déterminées qui leur assure un revenu combiné avant impôt de 70 000 $.

Si leur situation présente un enjeu, ce n'est pas la possibilité de manquer d'argent. Au contraire : il est possible qu'ils ne dépensent pas assez. Le « drame »...

Notre lecteur, Claude, ne cherche pas de conseils pour atteindre des objectifs ambitieux. Il est conscient de sa situation privilégiée et, pour lui, ce n'est pas une raison de piger n'importe comment dans ses ressources financières. Il se demande comment en disposer de la manière la plus efficace.

« Nous voulons profiter de la vie et aussi, bien gérer nos finances », nous écrit-il. Comme de plus en plus de retraités, Claude a quitté le marché du travail en traînant une dette hypothécaire relativement importante. Il reste 187 000 $ à payer sur l'hypothèque de la maison évaluée à 320 000 $. Le couple a accumulé 310 000 $ d'épargne REER.

Collectionneur d'objets inusités, Claude tire des revenus annuels de 5 000 $ de leur revente sur Internet. « Revenu que je déclare », insiste-t-il en parlant de son passe-temps. Francine et lui ont deux filles. La plus jeune, encore à l'université, suit les traces de sa soeur qui a déjà commencé sa carrière dans le domaine de la santé. Les études de la cadette coûtent 20 000 $ aux parents.

Le couple envisage en outre de faire rénover leur cuisine d'ici deux ans. Entre-temps, le solde du prêt-auto devrait être remboursé. Les principales dépenses de loisir des retraités sont consacrées aux voyages. Ils ne se lassent pas de visiter les recoins de l'Europe et, au coeur de l'hiver, de s'injecter une dose de vitamine D sous le soleil des Caraïbes.

À 59 ans, Claude se demande s'il est préférable d'attendre ses 65 ans pour toucher sa rente du Régime des rentes du Québec (RRQ) ou s'il peut en faire la demande dès l'an prochain. Ce questionnement concerne aussi Francine. Il s'interroge également sur la pertinence d'accélérer le remboursement de son hypothèque en puisant dans son REER.

La réponse

Pour trouver des réponses à ces questions, nous nous sommes tournés vers Daniel Lanteigne, planificateur financier pour son propre cabinet, Reverber.

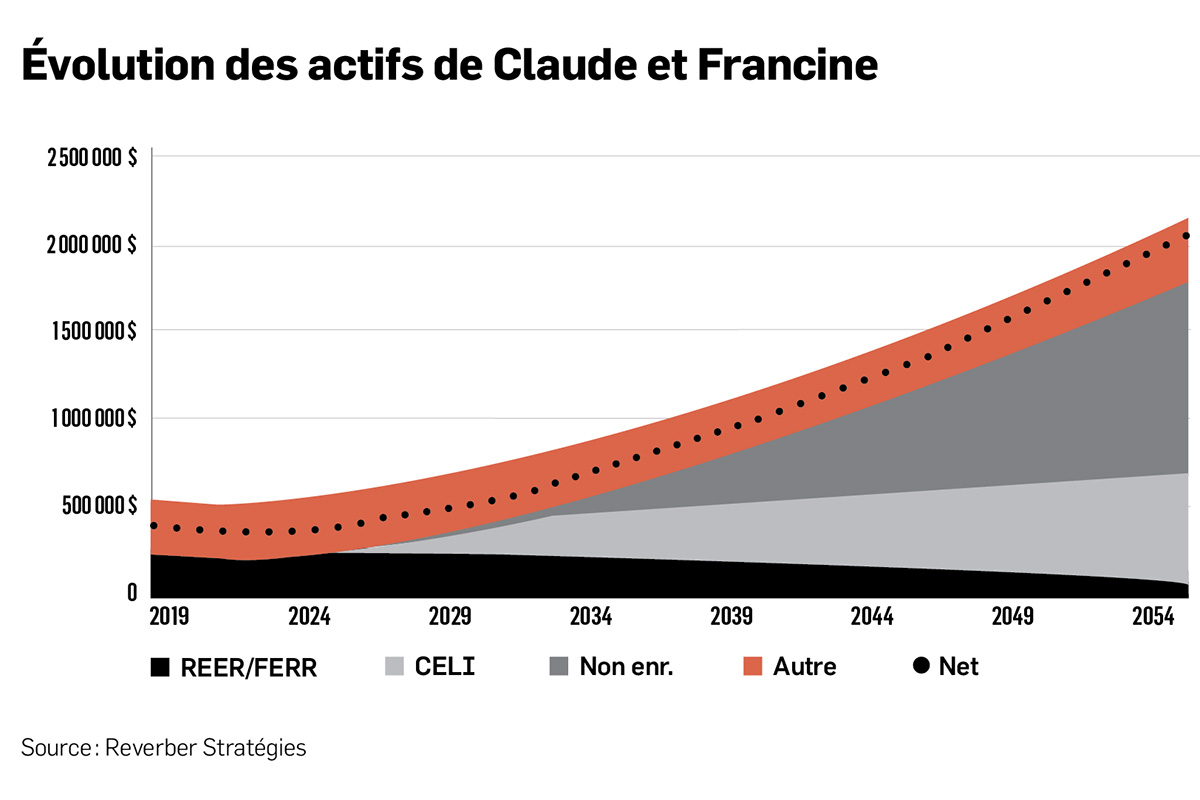

Le spécialiste constate que durant les trois prochaines années, le budget du couple sera déficitaire s'il ne recourt pas à des retraits du REER. Il faudra puiser dedans. Outre certaines dépenses exceptionnelles (rénovations, études), le coût de vie des retraités s'élève à 62 000 $ (net). Quand l'hypothèque sera remboursée en 2030, les besoins financiers seront réduits à 50 500 $ sur une base permanente, en valeur d'aujourd'hui. À partir de là, le budget sera nettement excédentaire. Autrement dit, leurs revenus seront plus importants que leurs dépenses, si les conjoints maintiennent leur rythme de vie actuelle.

En ce qui a trait à l'hypothèque, Daniel Lanteigne ne voit pas l'intérêt de puiser dans le REER afin d'en accélérer le remboursement. Cette stratégie permettrait d'économiser 11 000 dollars d'intérêts, mais elle occasionnerait une facture fiscale de 42 000 $. « Avec une période d'amortissement restant de 11 ans, il serait plutôt indiqué d'effectuer, avec les liquidités en main, une remise de capital annuelle et lors de chaque renouvellement », dit l'expert.

Claude devrait-il attendre à 65 ans pour toucher sa rente du RRQ ? Il peut toujours le faire l'année prochaine, mais sa rente sera réduite. Celle-ci correspondra à 64 % du montant de ce que toucherait notre lecteur s'il attendait ses 65 ans. « Dans la situation du couple, le choix quant au moment où il touchera le RRQ ne fera pas beaucoup de différence », remarque le planificateur financier. « Ils sont financièrement indépendants. »

Alors quoi ? Avec leurs revenus et leurs dépenses, l'évolution de leurs actifs ira dans le sens contraire des retraités ordinaires : ils s'enrichiront tout au long de leur retraite. Dans 30 ans, évalue le spécialiste, le couple aura accumulé plus de 1,5 M$.

Les deux enfants du couple sont promis à une belle carrière et pourront aspirer à leur tour à l'indépendance financière. À moins que Claude et Francine ne tiennent à léguer autant d'argent à leurs filles, ils peuvent aisément profiter de la vie un peu plus que ce qu'ils ont prévu pour leur retraite.

EXPERT INVITÉ

Daniel Lanteigne est planificateur financier indépendant. Il dirige le cabinet Reverber Stratégies financières intégrées.