Que diriez-vous d'un portefeuille REER qui perd rarement de l'argent et qui a compilé un rendement annualisé d'un peu plus de 8 % depuis 1988 et d'environ 5,7 % depuis 10 ans (2007-2016) ? Ce portefeuille ne se fonde aucunement sur des stratégies compliquées et ne requiert des ajustements (rééquilibrages) qu'une fois par année. Qui plus est, il ne cherche pas à maximiser le rendement, mais plutôt à reproduire les rendements des marchés tout en étant le plus diversifié possible, de manière à éliminer les risques de concentration dans un titre, un pays ou un secteur. Trop beau pour être vrai ? Ce portefeuille est possible avec les FNB indiciels.

Étapes de construction

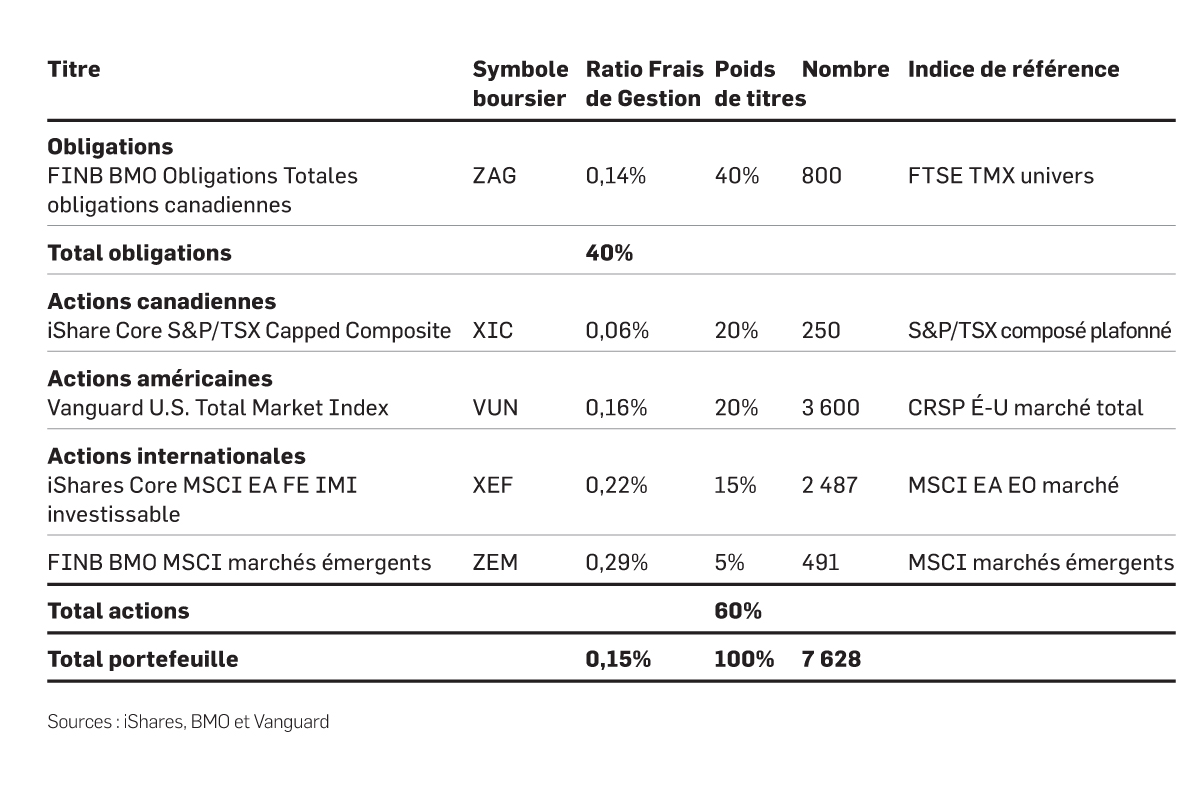

Notre portefeuille inclut forcément des actions et des obligations ; les premières pour la recherche du rendement, les secondes pour contrôler la volatilité. Nous opterons pour la répartition la plus couramment citée : 60 % en actions et 40 % en obligations. Réglons tout de suite le cas des obligations : nous choisirons un FNB qui reproduit l'indice de l'ensemble du marché des obligations canadiennes. Dans le cas présent, nous avons choisi le produit de BMO, mais d'autres fournisseurs offrent des FNB tout aussi valables.

En ce qui concerne les actions, nous investirons en trois parts égales entre les actions canadiennes, américaines et internationales. La capitalisation du marché des actions internationales s'établit à peu près à 75 % dans les pays développés (Grande-Bretagne, Japon, France, Australie, etc.) et à 25 % dans les pays émergents (Chine, Corée du Sud, Russie, etc.). Nous maintiendrons ces proportions.

Le portefeuille

Dans l'ensemble, nous avons choisi des FNB qui possèdent les qualités suivantes : simplicité, grand nombre de titres (diversification), frais modiques (0,15 % au total). De plus, chaque FNB doit reproduire fidèlement le rendement de son indice de référence. Finalement, nous nous limitons à des FNB qui se négocient en dollars canadiens afin d'éviter les frais de conversion de devises. Le portefeuille qui en résulte est détaillé dans notre tableau.

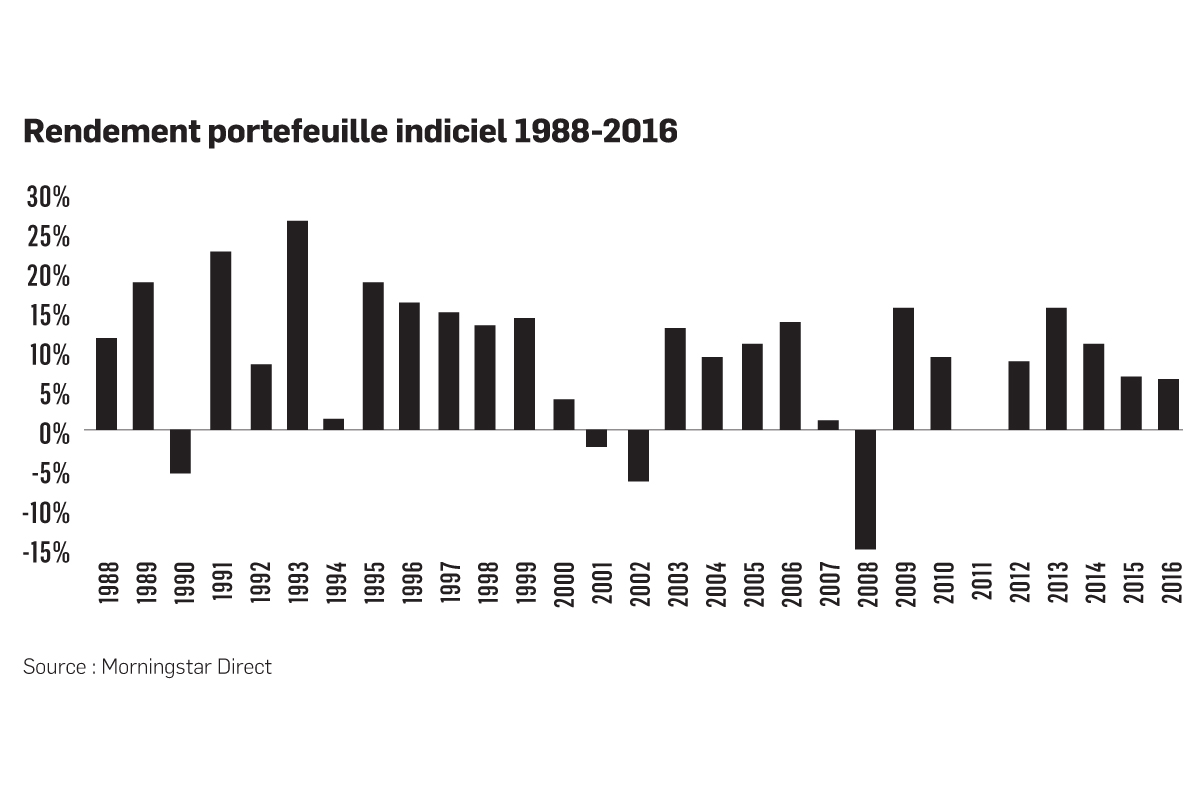

Il est intéressant de constater à quel point on peut bâtir un portefeuille simple, facile à entretenir et qui fait un bon travail sans imposer à son propriétaire trop de montagnes russes. Ce portefeuille inclut plus de 7 600 titres, est diversifié dans 45 pays et participe à tous les secteurs. Le graphique qui accompagne ce texte illustre les rendements annuels d'un portefeuille simulé constitué des indices qui calquent le mieux les FNB de notre modèle, et dont les rendements ont été réduits de 0,50 % pour tenir compte des frais de gestion, de transactions et autres.

Le plus remarquable dans ce portefeuille, c'est qu'il n'a perdu de l'argent que 4 années sur 29, ou seulement 1 année sur 7, soit en 1990, en 2001, en 2002 et en 2008. Le pire rendement a été de -15 %, lors de la crise financière de 2008. Vous me direz peut-être que la période 1988-2016 a été très bonne et que les rendements risquent d'être plus faibles dans l'avenir. Je vous donnerai raison. D'ailleurs, on peut déjà observer que les rendements sont plus modestes depuis 2000.

Conclusion

Il se peut qu'un portefeuille de FNB diversifié mondialement fasse de l'argent moins souvent que six années sur sept dans l'avenir. Il demeure toutefois plausible qu'il continue d'être profitable la plupart du temps. Et pourtant, nous n'avons pas cherché à créer un portefeuille qui réduit les pertes ou maximise le rendement, mais bien à participer au marché des actions et des obligations tout en contrôlant le risque et les frais. N'est-ce pas étonnant ?

EXPERT INVITÉ

Raymond Kerzérho, CFA, MBA, est directeur de la recherche chez PWL Capital. Il enseigne également la finance à la Faculté de gestion Desautels de l'Université McGill. De plus, Raymond anime la baladodiffusion «L'investissement décomplexé», accessible sur pwlcapital.com.