[Journal Les Affaires]

Cet été, la première hausse du taux directeur de la Banque du Canada en sept ans a déclenché une avalanche de conseils dans les médias quant aux mesures à prendre devant cette nouvelle réalité. Quels placements vendre ? Lesquels acheter ? Les experts se bousculent au portillon pour vous dire quoi faire. Et je suis persuadé que vous brûlez d'impatience de connaître mon opinion. Alors, comme dirait Sol : quoi faire, quoi faire ? D'abord, comprendre.

Qu'est-ce que le taux directeur de la Banque du Canada ?

Le taux directeur de la Banque du Canada guide, au jour le jour, le «loyer» auquel les grandes institutions s'échangent l'argent. La banque centrale dicte uniquement ce taux.

Quel est son impact sur vos placements ?

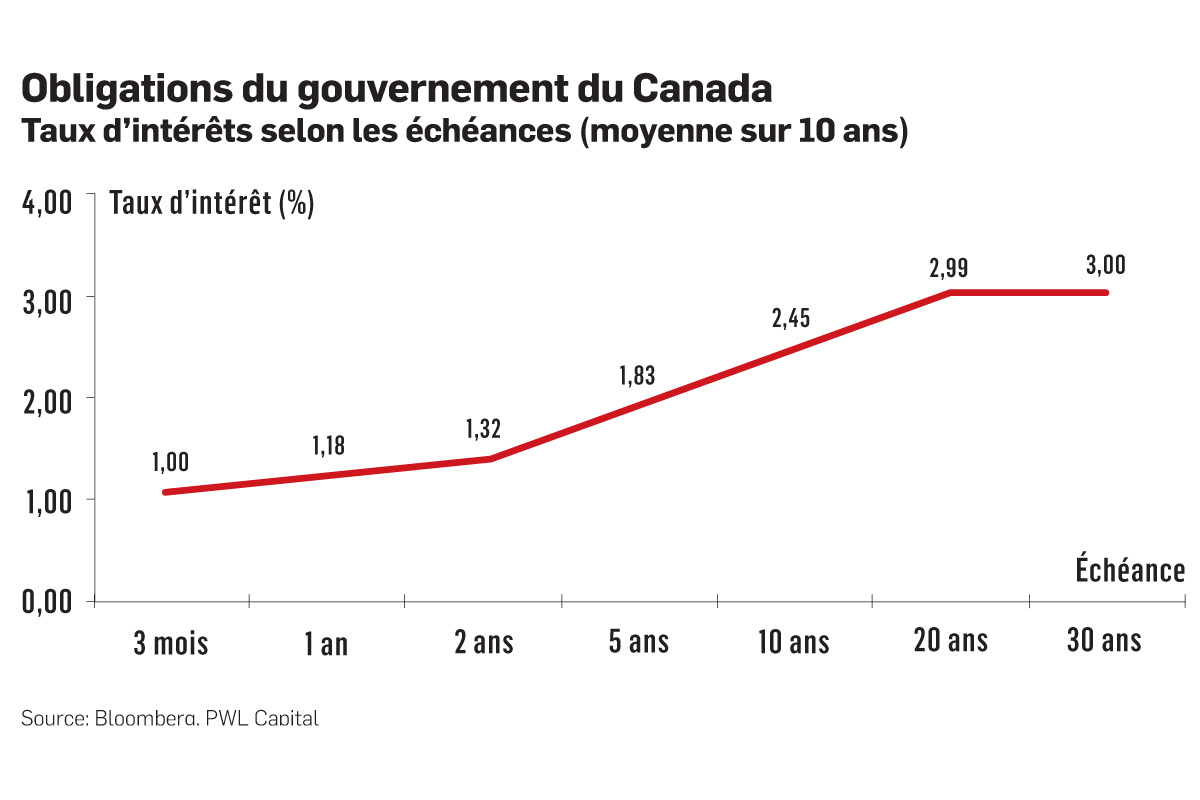

La Banque du Canada influence - mais ne dicte pas - les taux des obligations avec des termes plus longs, disons de 1 à 30 ans. D'autres facteurs influencent les taux des obligations, par exemple le comportement des taux aux États-Unis, l'inflation, la croissance économique et de l'emploi au Canada, et le climat économique mondial.

Une augmentation du taux directeur est le plus souvent accompagnée d'une baisse de valeur des obligations lorsque cette hausse est subite et très prononcée. Cette fois, cependant, les marchés à terme anticipent une augmentation très graduelle, qui s'échelonnera sur plusieurs années. On parle de 1 % de hausse d'ici 2019. Il n'y a pas de quoi écrire à votre mère.

D'ailleurs, la hausse de taux présentement anticipée par le marché est déjà prise en considération dans les prix des obligations et des actions. Elle n'aura donc AUCUN impact sur le rendement de votre portefeuille. C'est seulement si les hausses futures diffèrent de façon importante des anticipations qu'elles bouleverseront les rendements de vos placements.

Comment adapter votre portefeuille à la future hausse ?

Si vous croyiez que la bonne chose à faire était de positionner tactiquement votre portefeuille pour bénéficier de la hausse du taux directeur, mieux vaut oublier ça. Gardez d'ailleurs à l'esprit que, pour tirer avantage d'une hausse de taux, vous devez prévoir son évolution mieux que les centaines d'opérateurs de marché professionnels qui déterminent les prix des actions et des obligations. Vous rivalisez donc avec les meilleurs experts qui, dans beaucoup de cas, mettent leur emploi en jeu chaque jour pour faire de l'argent dans le marché et ainsi gagner leur vie.

Un conseil, quand même

Au risque de me répéter, je vous avise que seulement la portion non anticipée des hausses futures de taux d'intérêt aura un impact sur votre portefeuille. Et prévoir les hausses non anticipées équivaut à prévoir l'imprévisible, ce qui est absurde. Cela dit, je donne quand même un conseil à ceux qui n'ont pas déjà cessé de lire cette chronique.

La plupart du temps (disons 90 % du temps, et je suis conservateur), les taux à long terme sont plus élevés que les taux à court terme. Concrètement, sur une longue période, les taux 10 ans surpassent les taux 3 mois par une marge moyenne de plus de 1 %. C'est ce qu'on appelle la prime d'échéance. C'est pourquoi, dans ma chronique de juin*, je suggérais d'investir dans le FNB BMO Obligations totales (symbole : ZAG) ou encore dans son équivalent chez les autres principaux fournisseurs de FNB, soit le Vanguard Canadian Aggregate Bond Index ETF (symbole : VAB) ou le iShares Core Canadian Universe Bond Index ETF (symbole : XBB). Ces FNB, qui affichent tous une échéance moyenne d'environ 10 ans, qui détiennent des titres de bonne qualité et qui demandent des honoraires de gestion dérisoires, constituent un placement à considérer pour la portion en obligations des REER. Bien entendu, ces FNB sont plus volatils qu'un placement à court terme, mais l'investisseur est assez bien rémunéré (par la prime d'échéance) pour assumer ce risque, à condition de les conserver à long terme. Et environ 10 % du portefeuille se renouvelle chaque année (en raison des échéances), ce qui permet de bénéficier des futures hausses de taux lors des réinvestissements.

EXPERT INVITÉ

Raymond Kerzérho CFA, MBA, est directeur de la recherche chez PWL Capital. Il enseigne également la finance à l'Université McGill et anime la baladodiffusion L'investissement décomplexé, disponible sur pwlcapital.com.