Le premier 100 000 dollars investi dans un compte d’épargne à intérêt élevé d’une institution de dépôt canadienne est couvert par la Société d’assurance-dépôts du Canada (SADC). (Photo: 123RF)

Les fonds de liquidités appelés aussi comptes d’épargne à intérêt élevé suscitent l’engouement. Est-ce une bonne idée de conserver beaucoup d’encaisse?

Le 13 octobre dernier, les stratèges de Bank of America (BOA) Global Research annoncent que le portefeuille 60% actions/40% obligations aux États-Unis pourrait enregistrer son pire rendement en 100 ans. Cela coïncide avec des sorties de fonds importantes sur les marchés obligataires dans les mois précédents. Selon l’analyse de BOA*, qui gère quelque 2 800 milliards de dollars d’actifs, « les clients se sont précipités depuis quatre semaines sur les fonds avec de courtes échéances à un rythme le plus rapide jamais observé ».

Pour minimiser des pertes déjà substantielles, certains ont voulu sortir du marché obligataire et parfois même des marchés boursiers en augmentant leur encaisse. « On oublie que la hausse des taux d’intérêt a diminué la valeur présente de tous les flux monétaires futurs de nos placements. C’est simplement mathématique. La bonne nouvelle: toutes nos échéances obligataires, les versements d’intérêts et de dividendes sont aujourd’hui réinvestis à des taux beaucoup plus élevés », remarque Vincent Fournier, gestionnaire de portefeuille chez Gestion de placements Claret. Notre capacité à générer des revenus a augmenté considérablement.

Les placements dans le marché monétaire sont utiles quand on prévoit un achat important dans la prochaine année ou encore pour se constituer un fonds de prévoyance. « Pour le portefeuille à long terme, ces véhicules offrent à peu près zéro pour cent de rendement net de l’inflation. L’incapacité des humains à prédire les rendements boursiers rend également futile l’exercice de sortir du marché pour aller en cash et éviter les périodes négatives en Bourse », affirme Raymond Kerzérho, chef de la recherche de PWL Capital. En conservant plus de liquidités et en espérant le déployer au moment opportun on risque tout simplement de rater les rebonds boursiers toujours plus rapides ces dernières années. « Les données démontrent qu’il peut faire une très grande différence de rester investi en Bourse durant les deux ou trois semaines suivant la première reprise boursière. Pourtant, ce moment est bien difficile à prévoir », ajoute Daniel Straus, chef de la recherche et de la stratégie sur les FNB à la Financière Banque Nationale.

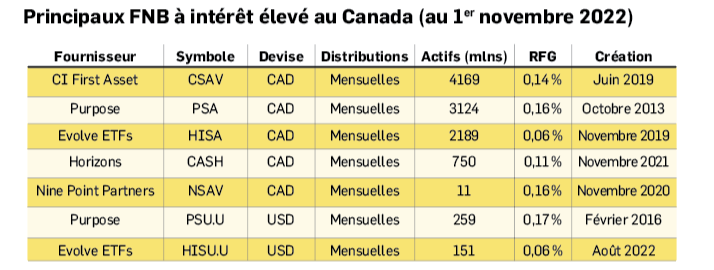

Engouement pour les solutions de trésorerie

Ainsi, la hausse brutale des taux d’intérêt conjuguée à la volatilité des marchés boursiers a popularisé les solutions de trésorerie à intérêt élevé. Il est ici question de comptes d’épargne à intérêt élevé, de fonds communs de placement à intérêt élevé et de fonds négociés en Bourse (FNB) de liquidités. À la fin octobre, plus de 12 milliards de dollars étaient investis au Canada dans ce type de FNB ce qui correspond à 14% des FNB à revenu fixe chez nous. « En commençant 2022, ces FNB représentaient 6,2 milliards ou 7% des actifs à revenu fixe », précise Daniel Straus. Ces produits sont attrayants, car ils s’ajustent immédiatement aux mouvements des taux d’intérêt et sont très liquides. Début novembre, certains payaient plus de 4,25% de rendement annualisé, soit 50 points de base de plus que le taux directeur de la Banque du Canada, alors à 3,75%.

Il existe au Canada une dizaine de FNB d’épargne à intérêt élevé (voir tableau), le plus ancien étant celui lancé en 2013 par Purpose (PSA, RFG 0,16%). « Les rendements de ces fonds sont nettement plus élevés que la plupart des fonds et FNB de marché monétaire, car les banques se financent avec ces dépôts. Les taux s’ajustent avec la hausse des taux directeurs ce qui a motivé les investisseurs à remplacer une bonne part de leurs obligations par ces FNB », constate Daniel Straus.

Comprendre dans quoi on investit

Le premier 100 000 dollars investi dans un compte d’épargne à intérêt élevé d’une institution de dépôt canadienne est couvert par la Société d’assurance-dépôts du Canada (SADC). Ce peut être une banque à charte ou une société de fiducie. Dans le cas d’une coopérative de crédit, ces dépôts seront assurés par l’assurance-dépôts provinciale appropriée. Il existe également des fonds communs de placement à intérêt élevé qui permettent aux investisseurs de profiter de cette protection de la SADC. « La classe F de ces fonds offre des taux d’intérêt plus élevés que la plupart des autres comptes d’épargne à intérêt élevé, mais ce n’est pas accessible aux investisseurs autonomes », rappelle Raymond Kerzérho.

Qu’en est-il des FNB à intérêt élevé? Même si le fonds détient uniquement de dépôts de grandes banques canadiennes, l’investisseur ne profite PAS de l’assurance de la SADC. « Ces fonds sont donc plus risqués puisqu’ils n’offrent pas cette protection. Mais on pourrait aussi dire qu’ils sont moins risqués puisqu’ils investissent dans plusieurs dépôts d’institutions financières différentes et sont donc mieux diversifiés », nuance l’expert de la Financière Banque Nationale. « Ces dépôts, qu’ils soient détenus par un particulier, une société ou un FNB, sont un passif de premier rang au bilan de ces institutions financières. Ils sont listés au-dessus des acceptations bancaires, qui sont généralement considérées comme solides comme le roc et donc susceptibles d’être entièrement remboursés en cas de défaillance de l’institution financière de dépôt », souligne le chef de la recherche de PWL Capital. Il faut toutefois se renseigner sur les titres détenus par ces fonds. De nombreux prospectus de ces FNB de liquidités permettent d’investir non seulement dans des banques à charte ou des coopératives de crédit et sociétés de fiducie canadiennes, mais aussi dans des titres de créance à court terme de qualité et des acceptations bancaires.

Par ailleurs, vu le peu d’historiques sur les rendements de ces FNB (la plupart ayant été lancé après 2018), on ne peut savoir avec certitude comment réagiront ces FNB dans un environnement de forte turbulence des marchés. « On sait toutefois qu’en mars 2020, une période de tension extrême sur les marchés des capitaux, tous les FNB à intérêt élevé en circulation sont demeurés stables et se négociaient à leur prix d’émission (50$ pour ceux en dollars canadiens et 100$ pour ceux en dollars américains) », souligne Raymond Kerzérho.

Autre défi: la négociation du FNB lui-même. Pour acheter ou vendre un FNB, il faut passer par une firme de courtage en valeurs mobilières. « On veut s’assurer d’acheter et de vendre le FNB à un prix le plus proche possible de la valeur nette de l’actif (VNA). Cette valeur s’ajuste quotidiennement pour le jour supplémentaire d’intérêt couru. La VNA redescend tout près du prix d’émission le jour de la distribution mensuelle », explique Raymond Kerzérho. Chaque cent payé au-dessus de la VAN réduit le rendement pour l’investisseur. Même chose à la revente si on vend sous la valeur de la VAN. Aussi, un écart entre le prix acheteur et vendeur d’un cent représente une réduction de rendement de 0,02% par année (prix d’émission de 50$), mais de 0,24% si on détient le FNB seulement un mois. Il faudra enfin tenir compte de la commission, s’il y a lieu. Par exemple, des frais de 10$ à l’achat et de 10$ à la revente vont diminuer le rendement de 0,2% par an pour un dépôt de 10 000$, mais vont l’amputer de 2,4% si on détient le FNB seulement un mois. Pour toutes ces raisons, plusieurs investisseurs vont préférer la simplicité de placer leur encaisse dans un compte d’épargne à intérêt élevé de leur banque même si le rendement est légèrement inférieur.

Retenons que l’encaisse pour un investisseur ou un gestionnaire de portefeuille demeure un outil de placement. C’est une classe d’actifs comme les autres, d’après Vincent Fournier. « Il est déjà compliqué de diversifier convenablement son portefeuille d’actions. Dans le cas de mon encaisse, je n’ai pas de risque de taux d’intérêt, mais je dois gérer le risque de faillite. Pourquoi ne pas prendre un produit assuré par la SADC si la protection est gratuite? », observe le gestionnaire.