(Photo: 123RF)

Après le choc pandémique qui a vidé les bureaux et les centres commerciaux en 2020 et 2021, les fonds de placement immobilier (FPI) doivent maintenant composer avec une hausse brutale des coûts d’emprunt, avant même de ressentir le plein effet de la récession appréhendée sur l’emploi et les locataires.

Cette «tempête parfaite»a fait tomber les FPI de 23 % en Bourse à ce jour en 2022, soit la troisième pire performance des onze secteurs qui composent l’indice torontois S&P/TSX. C’est dans cette conjoncture particulièrement exigeante que nous avons demandé à trois experts d’expliquer comment ils naviguent dans ces nouveaux remous et si des occasions se pointent à l’horizon.

Le point de vue d’un stratège quantitatif

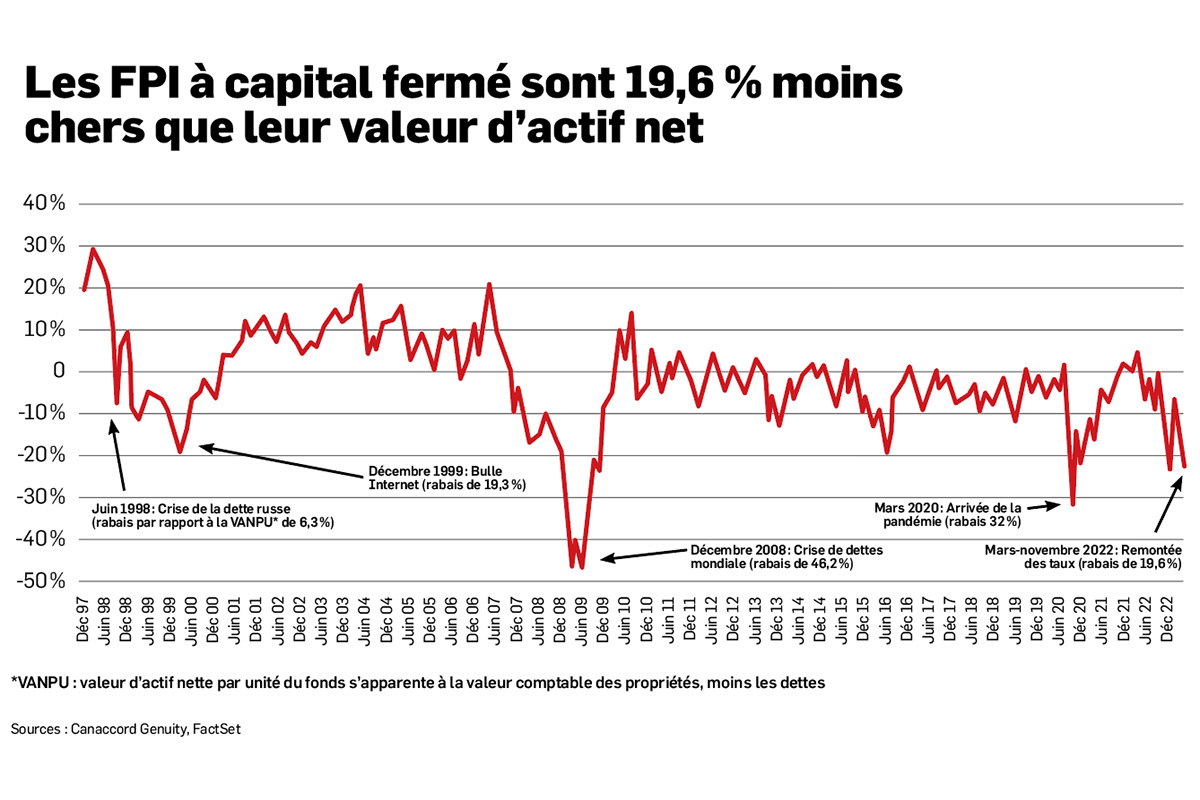

Martin Roberge, de Canaccord Genuity, continue d’éviter le secteur à cause des risques qui pèsent sur les futurs revenus.

Même si les taux à long terme semblent vouloir se stabiliser, Martin Roberge estime qu’il est encore trop tôt pour miser sur les FPI, un secteur qu’il recommande d’éviter depuis le mois de septembre, tant au Canada qu’aux États-Unis, dans sa répartition d’actifs globale.

Malgré l’effet bénéfique de l’inflation à long terme sur la valeur des propriétés, l’envers de la médaille inflationniste fait maintenant la vie dure aux FPI. En effet, la hausse historique des taux augmente les coûts d’emprunt des propriétaires immobiliers même si la plupart d’entre eux ont profité des taux dérisoires pour refinancer leur hypothèque à bon compte en 2020 et 2021.

Par ricochet, la hausse des coûts de financement est plus rapide que celle des revenus locatifs. Cette dynamique risque d’affaiblir les revenus locatifs que génèrent les propriétés, qui financent ensuite les distributions des fonds.

De plus, les distributions que versent les FPI aux détenteurs de leurs unités en Bourse sont beaucoup moins compétitives qu’avant par rapport au rendement que procurent les obligations auxquelles les investisseurs les comparent.

La distribution moyenne de 4,7 % en mai 2020 des FPI, par exemple, était très avantageuse par rapport au rendement de 0,7 % des obligations canadiennes ayant une échéance de 10 ans. Trente mois plus tard, ces mêmes obligations de 10 ans offrent un rendement beaucoup plus intéressant de 3,15 %. Depuis la crise financière de 2008, les distributions des FPI avaient surpassé les rendements obligataires par 300 points de pourcentage en moyenne. Cet écart avantageux s’est presque évaporé au Canada, explique le stratège.

Le cumul de tous ces facteurs déprécie déjà la valeur de l’actif net des FPI et leur cours en Bourse, même si les distributions versées en dollars ne changent pas.

La récession appréhendée pour 2023 est la prochaine menace qui gronde, car certains locataires, tant commerciaux qu’individuels, pourraient alors avoir du mal à payer leur loyer ou pourraient carrément quitter le bâtiment occupé.

En d’autres mots, au cours actuel, le rendement de la distribution de ces fonds offre une marge de sécurité trop modeste au goût du stratège, parce que les revenus locatifs et les flux financiers prévus des propriétés n’ont pas encore été revus à la baisse.

«Nous sommes au début de la détérioration des facteurs économiques fondamentaux pour l’ensemble du secteur. Habituellement, les FPI recommencent à surpasser le marché seulement à la suite de plusieurs baisses de taux de la Banque centrale à a suite d’une récession», rappelle aussi Martin Roberge.

Dans un scénario de récession, les FPI sont attrayants lorsque leur distribution dépasse 5,5 % (soit la distribution divisée par le cours du fonds). Si le marché résidentiel devait imploser sous le poids de taux encore plus élevés, le rendement de ces distributions pourrait aller jusqu’à 8 % parce que le cours des fonds baisserait alors davantage. La distribution moyenne tourne autour de 3,88 % actuellement.

Le point de vue d’un gestionnaire de fonds immobiliers

Andrew Moffs, vice-président à Vision Capital, choisit ses fonds comme le ferait un propriétaire.

Le gestionnaire de fonds immobilier chez Vision Capital dit aborder les fonds de placement immobilier en Bourse du point de vue d’un propriétaire potentiel. Sa stratégie cherche notamment à tirer profit des divergences qui surviennent parfois entre la valeur en Bourse d’un FPI et la valeur marchande d’actifs similaires sur le marché privé. «Dans un horizon de placement minimum de 12 mois, nous préférons globalement les fonds qui se négocient sous la future valeur nette estimée de leur actif et qui peuvent offrir un rendement total potentiel supérieur à 10 %», explique le gestionnaire de Toronto.

À ses yeux, la valeur d’actif nette est préférable aux flux financiers ou à la distribution des fonds, par exemple, qui sont plus imprévisibles.

Cette analyse l’avait justement conduit à acheter le FPI Summit Industrial Income (SMU.UN, 22,40 $), qui vient de recevoir une offre d’achat de 5,9 milliards de dollars (G$) (23,50 $par unité), incluant la dette, du fonds souverain de Singapour GIC et du FPI canadien Dream Industrial (DIR.UN, 11,62 $) dans un partenariat 90 %-10 %.

L’offre déposée représente une plus-value de 33 % par rapport au cours moyen du fonds depuis vingt séances (au 8 novembre), et de 19,5 % par rapport à la valeur d’actif nette de 19,66 $, un prix qu’Andrew Moffs considère juste.

«Dans le privé, les marchés industriels de Toronto et de Montréal sont les plus recherchés, procurant ainsi un bon coussin à Summit pour encaisser l’effet de la hausse des taux sur ses résultats. À Montréal, certains loyers doublent au renouvellement des baux des entrepôts», avait-il donné en exemple avant que cette offre ne se matérialise.

Satisfait de l’offre qui se conclura au début de 2023, Andrew Moffs compte aussi conserver ses unités de l’acquéreur Dream Industrial, qui a su structurer une transaction rentable qui sera un ajout à son portefeuille et à ses honoraires de gestion, tout en s’affiliant à un partenaire financier renommé pour envisager d’autres acquisitions dans l’avenir.

Le FPI First Capital (FCR.UN, 16,45 $) a aussi attiré l’attention d’Andrew Moffs parce que son cours est devenu bon marché par rapport à la valeur stratégique de ses centres commerciaux urbains et à la haute qualité de ses principaux locataires, soit les épiciers et les pharmaciens.

Ce décalage provient toutefois d’une gestion en capital jugée peu optimale par plusieurs observateurs. First Capital veut vendre 1 G$de ses actifs d’ici la fin de 2024 pour réduire son importante dette et améliorer ses rendements.

C’est dans ce contexte que l’investisseur Ewing Morris & Co. Investment Partners et le fondateur et ex-président de First Capital, Dori Segal, tentent de déloger le président du conseil d’administration de First Capital, Bernard McDonell, pour y installer le président d’Ewing Morris & Co., Darcy Morris, afin de remanier la stratégie.

«Cette saga révèle que le portefeuille de propriétés et les projets potentiels de First Capital recèlent beaucoup de valeur que l’équipe actuelle ou celle des activistes pourrait mettre au jour», note Andrew Moffs.

Globalement, les FPI se sont grandement adaptés à la remontée des taux d’intérêt, mais l’effet d’une récession potentielle sur la demande pour les locaux et sur l’accès aux emprunts ne s’est pas encore fait sentir. «Les fonds s’échangent tous au rabais par rapport à la valeur d’actif nette. Ce ne sont pas les occasions qui manquent sur papier», dit-il.

Malgré tout, Andrew Moffs ne dévie pas de son approche qui privilégie les FPI bien positionnés aux bons endroits, dont au Texas et au sud des États-Unis, où la population croît à bon rythme, ce qui soutient les loyers prélevés par les propriétaires.

Dans ces marchés prisés, Vision Capital détient des participations dans le fonds de complexes résidentiels américains BSR REIT (HOM.U, 18,30 $US) et dans Tricon Residential (TCN, 11,77 $), propriétaire canadien de dizaines de milliers de résidences unifamiliales locatives et de terrains de choix dans le sud des États-Unis. «La croissance des loyers modère après une période exceptionnelle, admet-il, mais les loyers restent élevés grâce à la demande naturelle qui provient du flot constant de gens qui déménagent dans le sud des États-Unis.»

Andrew Moffs surveille tout de même de près la majoration des taxes foncières dans plusieurs municipalités du sud des États-Unis qui cherchent à profiter des fortes hausses de prix dans l’immobilier ces dernières années. Ces taxes accroissent les coûts d’exploitation des propriétaires.

Le FPI d’appartements locatifs Boardwalk (BEI. UN, 50,50 $) de Calgary s’ajoute à ce duo et se hisse parmi les principaux placements des fonds. L’Alberta attire de nouveaux résidents d’ailleurs au Canada qui sont séduits par la reprise du marché de l’emploi, par les impôts avantageux et par le coût de la vie plus abordable qu’en Ontario ou en Colombie-Britannique, par exemple. De plus, contrairement à l’Ontario, l’Alberta ne réglemente pas les loyers, dit-il.

Le point de vue d’un analyste financier indépendant

Shalabh Garg, analyste à Veritas Investment Research, préfère Boardwalk et Killam Apartment parmi les fonds résidentiels.

Le recul en Bourse des fonds de placement dans l’immobilier résidentiel intègre déjà la remontée des taux canadiens. L’ajustement a été aussi rapide que le tour de vis monétaire de la Banque du Canada qui veut juguler l’inflation, évoque Shalabh Garg, de Veritas Investment Research. Aux cours actuels, l’analyste estime que les propriétaires d’appartements locatifs offrent un bon rapport risquerendement aux investisseurs qui veulent commencer à investir dans les FPI ou qui souhaitent ajouter à leurs placements existants.

«Les coûts d’emprunt hypothécaires ont beaucoup grimpé, mais restent gérables pour la plupart des fonds dont les dettes sont bien échelonnées dans le temps», croit-il. À moins d’une spirale haussière inattendue dans les taux d’intérêt, l’évaluation de ces fonds devrait résister aux nouvelles turbulences économiques tout en générant des revenus locatifs qui croissent avec l’inflation.

La manne de 2021 qui avait vu le taux d’occupation et les loyers augmenter aussi vite que les coûts d’exploitation après la pandémie est toutefois terminée, prévient l’analyste.

Ces fonds ne font pas que récolter des loyers. Les propriétaires «recyclent»aussi de leur capital dans les acquisitions et la rénovation de bâtiments pour ajouter à la croissance des revenus locatifs.

Si la hausse régulière de la population et de l’immigration alimente la demande pour les logements, les fonds résidentiels ne sont pas tous sûrs dans la conjoncture actuelle.

En raison de l’inflation persistante qui sévit, l’analyste de Veritas préfère les fonds immobiliers dont les appartements se situent dans les régions où les loyers ne sont pas réglementés et qui renouvellent une partie de leurs baux régulièrement tels que Boardwalk en Alberta et Killam Apartment (KMP.UN, 16,32 $) en Nouvelle-Écosse.

Ces deux fonds ont procuré une croissance moins musclée que celles de leurs semblables dans le passé, mais un meilleur contrôle des coûts qu’avant et surtout leur positionnement géographique deviennent des avantages qui feront progresser leurs profits à bon rythme à court et moyen terme, dit-il. L’analyste entrevoit un potentiel d’appréciation de 7 % pour Boardwalk et de 17,3 % pour Killam.

Ce dernier mentionne aussi Canadian Apartment Properties REIT (CAR.UN, 42,35 $), de loin le roi des propriétaires d’appartements avec un actif sous gestion de 17 G$. Sa feuille de route est aussi sans égale dans son domaine, mais l’analyste juge que l’évaluation élevée du titre freine son potentiel d’appréciation. Shalabh Garg recommande donc à ses clients de réduire leurs placements dans ce titre, auquel il accorde un cours cible sur un an de 43 $, soit un gain potentiel de seulement 1,5 %.

Le même verdict s’applique au FPI InterRent (IIP.UN, 12,02 $), qui ne mérite pas à ses yeux une évaluation de 30 % supérieure à celle de ses semblables. Sa croissance a ralenti ces dernières années et son portefeuille est moins bien diversifié que celui d’autres fonds résidentiels. Entre 2018 et 2020, le résultat d’exploitation net a aussi augmenté moins vite que l’inflation, précise-t-il, en partie parce que ses immeubles sont soumis à des plafonds de loyers.

Surtout, une part substantielle de ses hypothèques échoit d’ici 18 mois. L’analyste suggère carrément à ses clients de vendre ce titre, dont la performance risque fort de tirer la patte à court et moyen terme. Il prévoit un recul de 29 % pour ce titre en fonction d’un cours cible sur un an de 8,50 $.