Les inondations du printemps dernier font paniquer les assureurs ? C'est surtout l'accumulation de catastrophes naturelles qui les inquiètent.

Les inondations du printemps dernier ont provoqué de coûteux dégâts et semé le désespoir chez de nombreux résidents de la province. Le gouvernement du Québec a reçu près de 5 000 demandes de soutien financier de la part de sinistrés qui comptent sur l'aide provinciale pour pallier le manque ou l'absence d'assurance.

L'inondation en option

La protection contre les inondations est une option en assurance habitation. Les assurés peuvent souscrire cet avenant, mais l'assureur peut aussi le refuser s'il considère que le risque est trop élevé. «L'assurance est une couverture d'un risque imprévisible et soudain. Quand le risque devient une certitude, parce qu'il y a une inondation chaque année ou tous les deux ans, par exemple, ce n'est plus le rôle de l'assurance», souligne Pierre Babinsky, directeur des communications et des affaires publiques au Bureau d'assurance du Canada (BAC), l'association nationale des sociétés privées d'assurance de dommages.

Cet avenant n'est proposé que depuis 2017 au Québec. Seules les propriétés dont le risque est jugé raisonnable peuvent être couvertes. Le nombre de résidences assurables pourrait donc diminuer au fur et à mesure que les zones à risque s'étendent.

On peut s'attendre à ce que les inondations printanières aient salé la note des compagnies d'assurance. Pas tant que cela. Elles leur ont coûté 127 millions de dollars au Québec, indique le BAC. Ce chiffre est à comparer aux dépenses qu'elles ont occasionnées aux gouvernements. «Cela coûte cher aux assureurs, mais les gouvernements paient de trois à cinq fois plus pour réparer les édifices municipaux et les infrastructures, et pour financer les programmes d'assistance financière», souligne le porte-parole du BAC. Ces 127 millions de dollars sont aussi à relativiser par rapport au 1,9 milliard de dollars déboursé par les assureurs pour couvrir les dégâts liés aux catastrophes naturelles en 2018 dans l'ensemble du Canada.

Pour couvrir le coût des inondations comme celles du printemps, les assureurs n'ont pas besoin de chercher des revenus supplémentaires, assure-t-on au BAC. Les primes versées par les assurés suffisent à couvrir les frais d'indemnisation. «Le rôle des primes n'est pas de rattraper les pertes passées, mais de couvrir les besoins pour la prochaine année», précise le Bureau. Chaque assureur calcule le montant des primes à collecter pour couvrir la probabilité de sinistres pour l'année suivante. «Nous employons un météorologue à temps plein et notre labo de données nous aide à concevoir de meilleurs modèles de prévision de catastrophes naturelles», illustre Marie-Soleil Pépin, directrice des communications chez Intact Assurance. Nous utilisons aussi des cartes à jour des zones inondables et des modèles de données pour mieux comprendre le risque réel et bien le tarifer.»

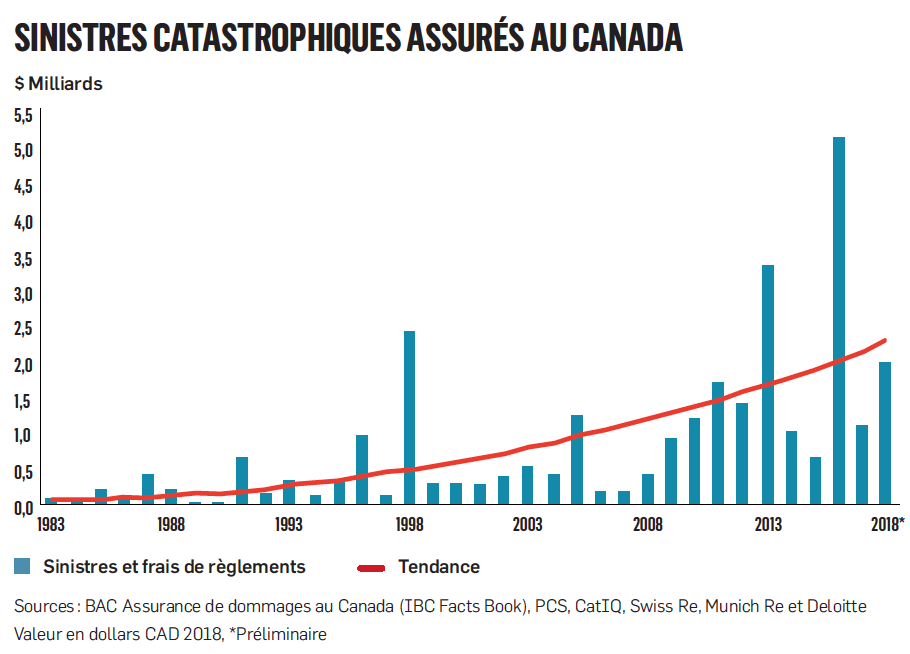

Le climat change, les coûts explosent

Si un événement particulier n'affecte pas les primes, les enchaînements de catastrophes, depuis quelques années, sont toutefois plus inquiétants pour les assureurs. «Depuis dix ans, on observe une tendance à la hausse», pointe Pierre Babinsky. Avant les années 2010, les assureurs versaient annuellement quelques centaines de millions de dollars pour les catastrophes naturelles, à l'exception de la crise du verglas, en 1998, qui leur avait coûté deux milliards de dollars. Depuis 2010, les déboursements des assureurs dépassent chaque année - sauf en 2015 - le milliard d'indemnisations pour les catastrophes naturelles.

En 2013, le BAC parlait d'année record, ayant versé 3,42 milliards de dollars à la suite des inondations en Alberta et à Toronto. Trois ans plus tard, le record était pulvérisé par les incendies de Fort McMurray, contribuant à atteindre les 5,26 milliards de dollars. En 2018, c'était 1,99 milliard de dollars que les assureurs avaient dû payer pour les catastrophes naturelles. On est loin des centaines de millions versées annuellement une décennie plus tôt. «Il n'y a aucun doute sur une tendance à la hausse», observe M. Babinsky.

«Qu'il s'agisse de feux de forêt, de vagues de chaleur, d'inondations ou d'autres catastrophes météorologiques extrêmes, l'ampleur des transformations présente un défi croissant et complexe pour les gestionnaires du risque d'assurance», indique le Bureau du surintendant des institutions financières du Canada (BSIF) dans son bulletin publié en février.

Le lien entre cette tendance haussière et le réchauffement climatique planétaire ne fait pas de doute pour l'industrie de l'assurance de dommages. «On parle de changements climatiques, mais les conséquences sont déjà là», explique Pierre Babinsky. Les sécheresses plus intenses favorisent les incendies de forêt, tandis que les tornades, les pluies diluviennes et la grêle deviennent plus fréquentes. «Des épisodes extrêmes qui survenaient tous les 30 ou 40 ans se reproduisent tous les 5 ou 6 ans aujourd'hui», observe-t-il.

Devant cette tendance, les assurés doivent-ils craindre une augmentation des primes à l'avenir ? «On sait qu'il y aura davantage de réclamations dans les années à venir», affirme le porte-parole du BAC, sans vouloir présumer des gestes que posera chaque assureur. Pourtant, faute de trouver un moyen de contenir les coûts, il faudra bien passer par le relèvement des primes.

Prévention et rabais

Dans ce milieu très concurrentiel, les assureurs tentent de jouer la carte de la prévention pour réduire leurs coûts liés aux catastrophes naturelles, et récompenser ceux qui passent à l'action. «Nous avons commencé à investir davantage dans la prévention il y a huit ans, précise Marie-Soleil Pépin. Les compagnies d'assurance sensibilisent les assurés aux bons comportements à adopter ou aux équipements à installer, comme les dispositifs de surveillance ou de détection du niveau d'eau. «Nous étendons nos programmes de formation et de sensibilisation à nos partenaires de distribution et aux clients, explique-t-elle, et nous accordons des réductions pour les mesures de prévention.»

Chez Desjardins Assurances générales, les assurés peuvent bénéficier d'un système de notification de météo extrême (grêle, vents violents, pluie diluvienne, ouragan et tornade) quand un tel événement se manifeste à moins de 500 mètres d'une propriété assurée. Même la taille des grêlons peut leur être notifiée.

***

AU CANADA :

Les sinistres assurés liés aux inondations ont atteint en moyenne 405 millions de dollars par année entre 1983 et 2008, et 1,8 milliard de dollars entre 2009 et 2017.

En 40 ans, les coûts liés aux inondations ont quadruplé. Ils représentent 75 % de toutes les dépenses des indemnisations en cas de catastrophe naturelle.

AU QUÉBEC :

20 % de la population (340 000 propriétés) est exposée aux inondations.

Source : Bureau d'assurance du Canada