(Photo: 123RF)

La BOUSSOLE BOURSIÈRE est une rubrique qui traite d’un événement marquant et de son effet sur le marché boursier en s’appuyant sur l’analyse d’experts. Cette analyse pourra être autant fondamentale que technique.

(Illustration: Camille Charbonneau)

La divulgation des résultats du troisième trimestre a assurément suscité l’enthousiasme des dirigeants du fabricant de simulateurs de vols CAE (CAE, 30,56 $), ainsi que celui de la plupart des analystes financiers des grandes banques canadiennes.

Vincent Fournier, gestionnaire de portefeuille à Claret Gestion de placements, nous rappelle toutefois que la société n’est peut-être pas encore sortie de son «après-COVID», citant la déroute qu’a connue la valorisation boursière du titre entre août et octobre dernier.

Bien que le titre surfe à présent sur une belle embellie, Monica Rizk, analyste senior pour les publications Phases & Cycles, souligne pour sa part que le titre devra vaincre de façon décisive un niveau de résistance majeur pour espérer qu’une tendance à la hausse viable s’installe à long terme.

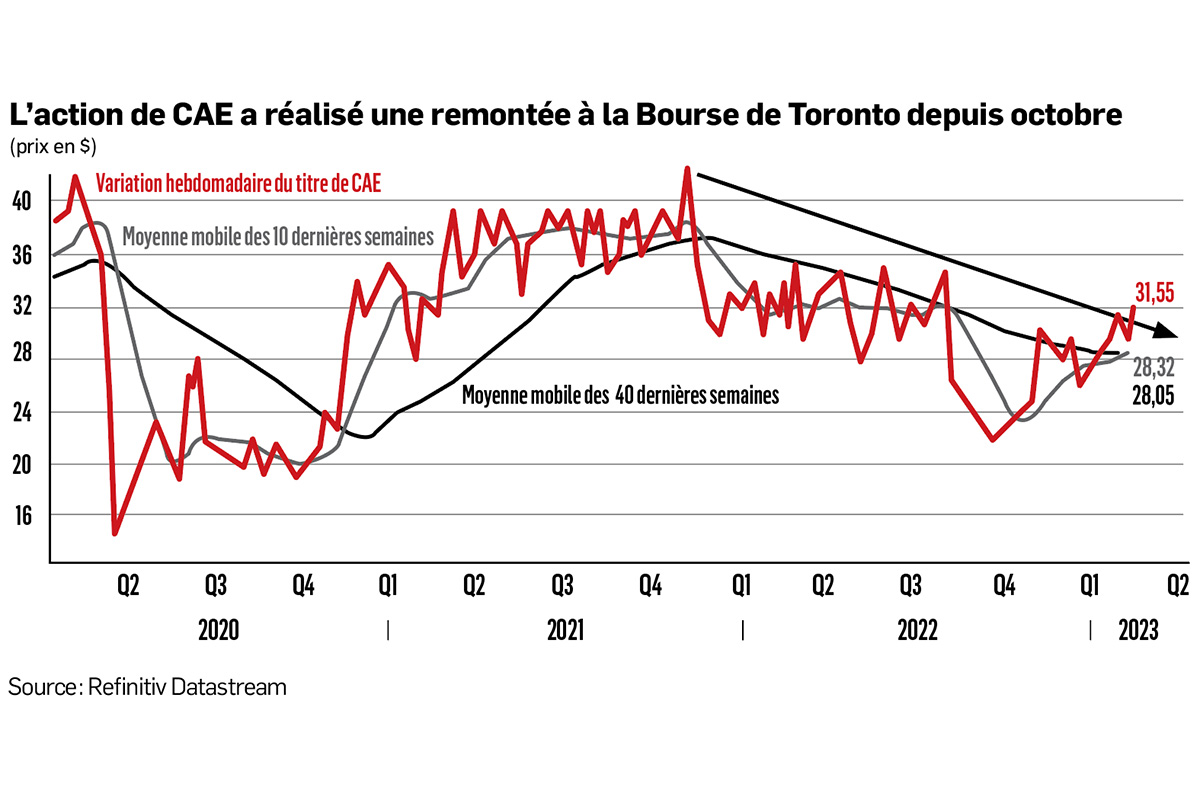

Depuis octobre, le cours de l’action de CAE a réalisé une remontée plutôt spectaculaire, passant de 21 $à 31 $, soit une hausse de plus de 50 %. Le sommet de 42$ avait été atteint, on s’en doute, juste avant l’arrivée de la pandémie. Cette dernière avait alors été néfaste au trafic aérien, et CAE en avait payé le prix. «L’entreprise doit compter sur une demande soutenue pour ses produits afin de pouvoir réaliser une bonne performance financière, et ce ne fut pas le cas après mars 2020», rappelle Vincent Fournier.

L’entreprise réalisait de bons rendements sur l’avoir des actionnaires avant la COVID, soit de 14 % à 16% en 2017 et 2018, note Vincent Fournier. Ce rendement est cependant devenu négatif en 2020, et il n’a été que de 4 % en 2021, ce qui a freiné la remontée du cours de l’action.

De bons résultats trimestriels

Les résultats sont maintenant nettement meilleurs qu’il y a quelques trimestres, doit-on reconnaître. Les revenus de CAE ont atteint 1,02 milliard de dollars au troisième trimestre de son exercice 2023, terminé le 31 décembre, en hausse de 20 % par rapport à ceux de la période correspondante de l’année précédente, note Cameron Doerksen, analyste à la Financière Banque Nationale. Le bénéfice par action ajusté du trimestre a été de 0,28 $, en progression de 47 % par rapport à celui de 0,19 $dévoilé un an plus tôt.

Le segment de l’aviation civile a certes retrouvé une solide tendance, note l’analyste. Les revenus sont en hausse de 33 % comparativement à l’année précédente, et la marge d’exploitation ajustée a été de 25,4 %, ce qui est plus élevé que ce qu’il prévoyait, lui qui tablait plutôt sur 21,0 %.

Quant au segment de la défense, la reprise est plus difficile et la performance continue de subir les effets d’une période où les commandes étaient faibles, surtout pour ses produits à forte marge bénéficiaire, explique Fadi Chamoun, analyste à BMO Marchés des capitaux. Les défis posés par la dislocation de la chaîne d’approvisionnement demeurent, bien qu’ils s’estompent graduellement, croit-il.

Du côté positif, l’analyste note que les facteurs pouvant soutenir la demande dans le secteur de la défense sont maintenant beaucoup plus solides.

Des dirigeants confiants

L’allure que prend la reprise est très intéressante, selon les dirigeants de CAE, qui prévoient une solide croissance pour leurs produits et services en 2023, note Benoit Poirier, analyste à Valeurs mobilières Desjardins. Ce dernier prévoit pour sa part un taux d’utilisation des centres de formation de CAE qui demeurera au-dessus de 70 % d’ici trois ans, soit 72 % pour l’exercice financier 2023, 75 % pour 2024 et 77 % pour 2025. Il prévoit également que les revenus de la société retrouveront leur niveau prépandémique grâce à la réouverture du marché asiatique, ainsi que grâce à la forte demande pour ses services d’entraînement provenant du secteur des avions d’affaires.

Une image graphique intéressante

Depuis le début du mois d’octobre, la solide remontée du cours de l’action permet d’espérer qu’il se dégage de sa tendance baissière (voir flèche noire sur le graphique). «Le titre sort enfin la tête de l’eau», illustre Monica Rizk. La hausse du titre depuis le début de l’année est d’autant plus encourageante que le cours de l’action se retrouve au-dessus de ses moyennes mobiles de 10 semaines (tendance à court terme, ligne grise) et de 40 semaines (tendance à moyen terme, ligne noire), souligne-t-elle.

Toutefois, la partie n’est pas gagnée. La première poussée postpandémique du cours de l’action s’est arrêtée à 38 $ - 40 $, niveau auquel le titre s’est buté continuellement entre mars et novembre 2021, et qui constituera un niveau de résistance majeur. Le titre devra se lancer à l’assaut de ce niveau, et ce n’est que sa capacité à s’y maintenir de façon soutenue et ensuite de l’enfoncer qui permettra de conclure que le titre a retrouvé une tendance haussière à long terme.

«Ce n’est certes pas gagné à l’avance, mais le potentiel est là», conclut Monica Rizk.