La Banque Royale du Canada est l’émettrice d’une seule catégorie d’actions. Cependant, elle est l’émettrice de… plus de 350 obligations distinctes! (Photo: Romeo Mocafico)

EXPERT INVITÉ. Lire les pages financières me cause souvent un pincement de coeur : les divers tableaux de bord des marchés financiers accordent une place minime aux obligations. Les actions, les devises et même les matières premières (notamment le pétrole et l'or) prennent la première place la plupart du temps.

Le marché canadien des obligations totalise pourtant 3,1 billions (mille milliards) de dollars, contre 2,2 billions de dollars pour celui des actions. Comme les obligations fluctuent peu et promettent des gains très modestes, on leur accorde peu d'attention, bien qu'elles représentent souvent entre 30 % et 50 % du portefeuille des investisseurs.

Prenons le temps de nous y attarder.

Un marché d'initiés

Les principaux émetteurs d'obligations canadiennes sont le gouvernement fédéral (35 %), les gouvernements provinciaux (36 %) et les sociétés (28 %).

Les obligations comportent un contrat qui précise au départ les termes selon lesquels leurs détenteurs seront remboursés. Les principales caractéristiques en sont l'émetteur, le taux d'intérêt nominal («coupon») et la date d'échéance. Contrairement aux actions, les termes de remboursement des obligations sont fixes ; c'est pourquoi les obligations sont beaucoup moins volatiles que les actions. Étant donné que ces paramètres sont connus d'avance, la gestion des obligations devrait être simple, n'est-ce pas ? Détrompez-vous.

Premièrement, les obligations se négocient de gré à gré : la plupart des transactions sont privées. Ensuite, le marché des obligations est fragmenté. La Banque Royale du Canada est l'émettrice d'une seule catégorie d'actions. Cependant, elle est l'émettrice de... plus de 350 obligations distinctes ! Bref, le marché obligataire est un marché pour les professionnels spécialisés dans le domaine.

Rendement et risque

Sur le marché canadien, l'indice du marché total des obligations est près de trois fois moins volatil que celui des actions. Le marché total des obligations américaines est quatre fois moins volatil que celui des actions.

Les obligations offrent deux types de primes de risque. La première est la prime d'échéance : la plupart du temps, plus l'échéance est éloignée, plus le taux d'intérêt sera élevé (nous traversons présentement une période exceptionnelle où les taux ne suivent pas une pente ascendante en fonction de l'échéance). Par contre, plus l'échéance est éloignée (elle peut aller au-delà de 30 ans !), plus le potentiel de perdre ou de gagner de l'argent est élevé.

Par exemple, la période de l'après-guerre (1945-1982) n'a pas été très bonne pour les obligations à long terme, alors que les revenus d'intérêt étaient érodés par l'inflation et la dépréciation due aux hausses soutenues des taux d'intérêt. Depuis 1982, les obligations à long terme bénéficient au contraire d'un environnement très favorable, avec un déclin soutenu de l'inflation et des taux d'intérêt.

La deuxième prime est celle associée au risque de crédit. Par exemple, les obligations provinciales et de sociétés offrent un taux d'intérêt plus élevé que celles du gouvernement fédéral. Cette prime de crédit sert à rémunérer l'investisseur pour le risque de défaut de paiement. Ces défauts sont toutefois rares parmi les obligations de qualité. Cependant, même si une obligation ne tombe pas en défaut de paiement, sa valeur peut souffrir si la situation financière de l'émetteur se dégrade.

La plupart des cycles boursiers sont constitués d'une période de hausse lente et prolongée suivie d'une baisse prononcée sur une courte période. Les épisodes de baisse boursière (déclin cumulatif des valeurs de 20 % et plus) causent un dommage considérable aux portefeuilles investis uniquement en actions. Détenir une bonne proportion en obligations permet de tempérer l'impact des épisodes de baisse boursière sur le portefeuille et de maintenir le cap sur vos objectifs à long terme. C'est pourquoi la plupart des investisseurs persistent à détenir des obligations en dépit de leurs taux d'intérêt faméliques.

La gestion des obligations

Comme pour les actions, on peut gérer un portefeuille d'obligations de manière «passive» ou «active». Le gestionnaire actif augmente ou réduit l'échéance moyenne de son portefeuille selon des prévisions de taux. Il pourrait aussi se concentrer sur les échéances qu'il estime les plus prometteuses ou analyser la solidité financière de plusieurs émetteurs pour investir avec ceux dont la solvabilité est susceptible de s'améliorer.

Le succès du gestionnaire dépend de la justesse de ses analyses, il faut alors que ses prévisions se traduisent par une valeur ajoutée qui dépasse les frais supplémentaires associés à cette gestion.

Au contraire, la gestion passive propose d'accepter un rendement calqué sur celui de l'indice de référence (légèrement inférieur, puisqu'il y a un modeste honoraire de gestion). De cette manière, vos obligations ne dépasseront jamais le rendement du marché, mais elles ne seront par contre jamais bien loin derrière.

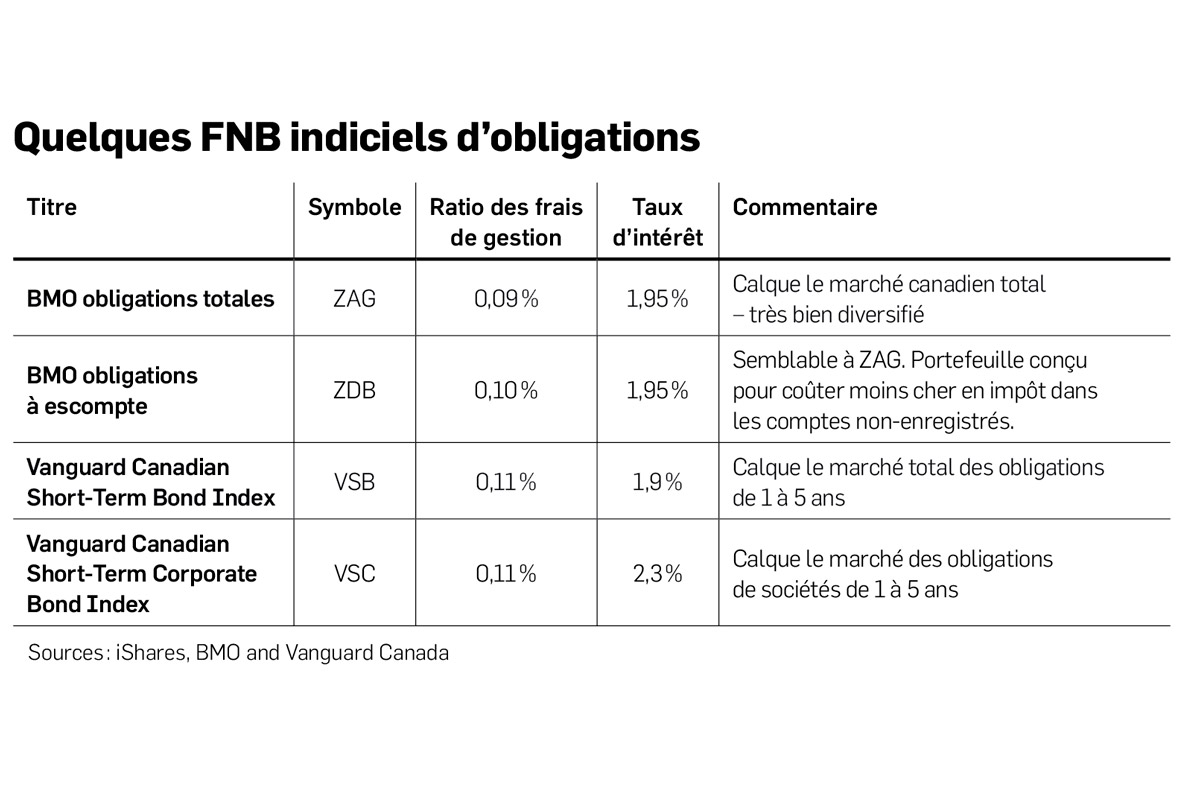

Malgré le très faible niveau des taux d'intérêt, les obligations demeurent incontournables pour contrôler le risque de votre portefeuille. Sélectionner et acheter des obligations restent difficiles pour l'investisseur individuel, c'est un travail de professionnel. Personnellement, je préfère de beaucoup les FNB indiciels d'obligations aux fonds à gestion active. Le tableau en page 26 en suggère quelques-uns.

EXPERT INVITÉ

Raymond Kerzérho CFA, MBA, est le directeur de la recherche de PWL Capital. Il enseigne également la finance à l’Université McGill.