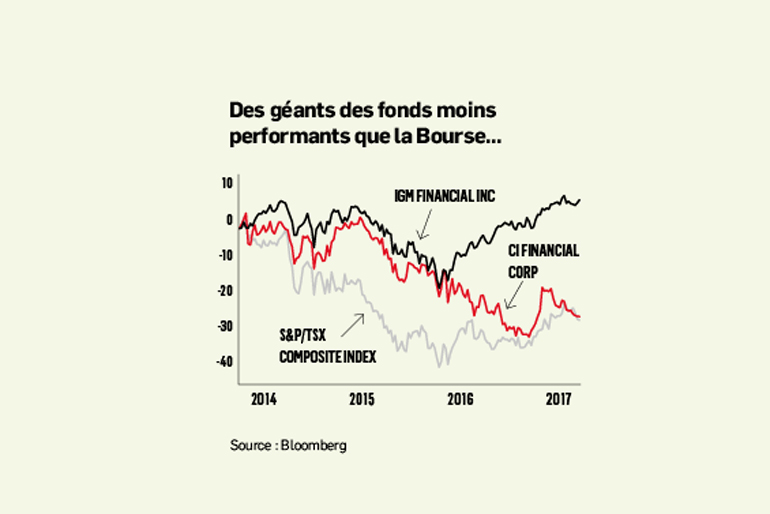

Prise d'assaut par les fonds négociés en Bourse, l'industrie des fonds communs de placement se bute à des vents si forts que même les géants Société financière IGM (IGM) et CI Financial (CIX) devront revoir leurs options stratégiques, croit Scott Chan, de Canaccord Genuity. En même temps, l'évaluation plus modeste de leurs titres et la faiblesse du huard rendent les acquisitions à l'étranger plus difficiles à réaliser. Or, après une performance nettement inférieure à celle de la Bourse depuis trois ans, CI et IGM doivent sabrer leurs coûts pour protéger leurs marges et offrir du rendement à leurs actionnaires. Le contexte est donc mûr pour un nouveau cycle de consolidation. Une fusion entre CI et IGM serait de loin la transaction la plus rentable grâce aux énormes économies de la mise en commun des fonds CI et Mackenzie. Un tel scénario dépend des intentions de Power Corp. (POW), qui détient 67 % d'IGM. IGM pourrait aussi lui vendre les fonds Mackenzie. Une fusion entre CI et les américaines Franklin Resources (BEN) ou Invesco (IVZ) serait aussi envisageable. À l'inverse, ces deux fournisseurs pourraient vendre leur filiale canadienne à CI.