Cette balustrade en verre trempé est fabriquée à l'aide de composantes que distribue Euro Acritectural Comprennent, le plus récent achat de Quincaillerie Richelieu (Source: Europe Architectural Components).

Après un premier trimestre décevant, les bons résultats du deuxième trimestre de Quincaillerie Richelieu ont rassuré les investisseurs qui craignaient que le grossiste ait perdu sa constance des dernières années.

La hausse de 5,3% des ventes (en devises comparables), de 9,5% du bénéfice d’exploitation et de 9,7% du bénéfice par action ont ramené les investisseurs au titre du distributeur Quincaillerie Richelieu (RCH, 24,39$).

Le bénéfice de 0,34$ par action a surpassé de 21% les prévisions de 0,28$ de l’unique analyste à assurer le suivi de la société. Le bénéfice d’exploitation de 30,7 millions de dollars a aussi dépassé les prévisions de 25,3M$ de Zachary Evershed, de la Financière Banque Nationale.

La marge d’exploitation de 10,9%, en hausse de 0,20%, a aussi devancé la prévision de 9,5% de l’analyste. L’augmentation des ventes a amorti les coûts fixes, dit-il.

L’effet de surprise a fait rebondir l’action de plus de 11%, le 4 juillet avant le léger repli de 1,2% le 5 juillet.

Relisez Un autre chouchou québécois puni en Bourse

Le titre a ainsi récupéré la perte de 15,6% qu’avait déclenché la déception du trimestre précédent. L’action avait glissé de 23,74$ à un plancher annuel de 20,03$ entre le 4 avril et le 8 mai.

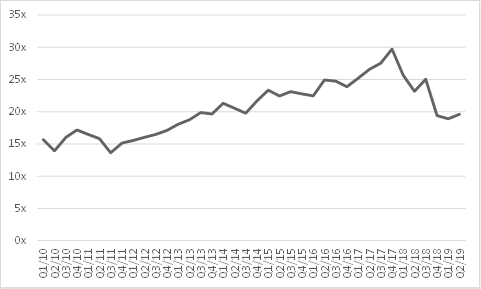

Il faut dire l’évaluation du titre du grossiste et importateur avait frôlé 30 fois les bénéfices prévus à son sommet de 31,59$.

La riche évaluation du titre s'est dégonflée parce que les ventes aux détaillants font davantage fluctuer ses résultats. (Source: Financière Banque Nationale)

«Le retour de la croissance est positif surtout après l’impact de la perte d’un gros client américain. Nous sommes heureux que la faiblesse des derniers trimestres ne signalait pas un changement de régime», a indiqué Jeff Mo, gestionnaire chez Mawer Investment Management, après avoir pris connaissance des résultats.

Le gestionnaire de portefeuille Mawer de Calgary détient 15,8% de actions, ce qui en fait le principal actionnaire.

Les ventes ont toutefois bénéficié du rebond saisonnier de 39% des ventes aux détaillants et aux magasins de déco-rénovation de grande surface aux États-Unis, signale M. Evershed.

Sévère ralentissement au Canada

Le ralentissement «sévère» et «sans précédent en 30 ans de carrière» des ventes aux détaillants canadiens de déco-rénovation est une ombre au tableau.

Les ventes aux détaillants canadiens ont chuté de 10,2% au premier semestre.

«Nous ne récupérerons les ventes perdues à cause du printemps froid, mais nous avons bon espoir que les affaires s’amélioreront à la fin de l’année», a révélé Richard Lord, le PDG, lors de la téléconférence.

Les provinces de l’Atlantique, l’Ontario et l’Ouest canadien ont tous souffert d’un déclin des ventes aux détaillants. Le Québec fait bande à part avec une hausse de 5 à 6% des ventes.

Richelieu réussit à combler le manque à gagner grâce à l’ajout de produits spécialisés tels que le verre, la quincaillerie pour le mobilier de bureau et les composantes pour escaliers, balustrades et garde-corps, a expliqué M. Lord, aux analystes.

D’ailleurs, sa dernière acquisition en lice, Euro Architectural Components, se spécialise dans les composantes de rampes et de balustrades, incluant le verre trempé.

«Peu de distributeurs peuvent se permettre d’entrer dans ce créneau, car ça demande d’importants investissements en stocks», a ajouté le dirigeant.

Ces produits lui procurent de nouveaux clients dans le marché de la construction et de la rénovation commerciale.

Les ventes aux fabricants de meubles pour bureaux ont aussi augmenté de 7,8% tandis que celles de produits spécialisés ont crû de 6,2%.

La société réputée pour la répartition de son capital a conclu quatre acquisitions pour 20,8M$, a investi 4,3M$ dans des équipements pour améliorer son efficacité tout en distribuant des dividendes de 7,2M$ aux actionnaires et en rachetant 4,5M$ de ses actions, au premier semestre.

En même temps, la société garde les yeux sur ses coûts de transport et rationalise ses centres de distribution dans l’Ouest canadien. À moyen terme, le même effort pourrait être déployé au Québec et en Ontario.

«Si les ventes se maintiennent, les marges actuelles sont soutenables», a laissé entendre M. Roy à un analyste, pendant la téléconférence.

En plus, l’entreprise bénéficie d’une solide situation financière pour poursuivre sa croissance interne et ses acquisitions. La dette nette équivaut à seulement 0,2 fois le bénéfice d’exploitation.

Le pipeline de candidates potentielle d’acquisition est bien garni, mais M. Roy n’entrevoit aucune occasion majeure qui justifierait de ré-endetter l’entreprise.

Optimisme prudent

Attiré par le fort potentiel d’acquisitions et le contrôle des dépenses, M. Evershed réitère sa recommandation d’achat et hausse son cours-cible de 26 à 28$, un seuil qui reste inférieur au sommet annuel de 31,59$.

Néanmoins, l’analyste est plus prudent que les hauts dirigeants à l’égard de la capacité de la société de soutenir en 2020 la marge d’exploitation de 10,9% du deuxième trimestre.

M. Evershed craint des soubresauts imprévisibles dans les ventes aux détaillants. Il insère une marge de 10,5% dans son modèle.

Pour 2019, ses prévisions de bénéfices passent tout de même de 1,10 à 1,17$ tandis que celles pour 2020 avancent de 1,18$ à 1,26$.

Quincaillerie Richelieu a atteint le cap du milliard de revenus en 2018. M. Evershed entrevoit 1,08G$ en 2020.

Au deuxième trimestre, la société de Montréal a réalisé 34,9% de ses ventes au sud de la frontière.