Rania Llewellyn est devenue PDG de la Banque Laurentienne le 30 octobre 2020. (Photo: courtoisie)

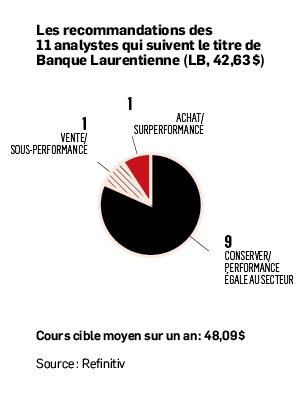

CINQ FEMMES AU SOMMET. Le 10 décembre 2021, la Banque Laurentienne dévoilait un plan stratégique que l’analyste Darko Mihelic, de RBC Marchés des capitaux, qualifiait alors de «bon», «raisonnable» et «faisable». Il semble avoir eu raison.

En révisant sa culture, son service aux entreprises, son secteur des marchés des capitaux et ses services bancaires aux particuliers, la Banque Laurentienne a établi sa «nouvelle étoile polaire», affirme sa PDG, Rania Llewellyn, en entrevue avec Les Affaires.

«Je me concentre beaucoup sur la culture de la Banque Laurentienne. Sans elle, la stratégie ne fonctionnera pas. Les chiffres vont suivre», assure-t-elle.

L’institution financière compte accroître à moyen terme son bénéfice par action de 7% à 10%. La rentabilité de ses capitaux devrait atteindre plus de 10%. Prudent, Darko Mihelic table plutôt sur une croissance de son bénéfice par action de près de 3% entre les exercices 2021 et 2022, et de 8,2% entre 2022 et 2023, tandis que la rentabilité de ses capitaux devrait être de 8,4% et de 8,6% respectivement.

Sans cacher sa surprise, l’analyste soulignait lors du dévoilement du nouveau plan stratégique que l’organisation a adopté davantage d’initiatives ESG, tournant notamment le dos au financement direct de l’industrie gazière et pétrolière, qui représente moins de 1% de ses activités commerciales, soit dit en passant. Ces engagements lui feront toutefois gagner la sympathie des investisseurs.

«De faire cette annonce, sachant comment ça pouvait potentiellement être reçu, nous permet d’établir clairement qui nous sommes», explique Rania Llewellyn.

La Banque Laurentienne compte aussi augmenter ses prêts commerciaux — son principal moteur de croissance, souligne Darko Mihelic — de 14 G$ en 2021 à 18 G$ d’ici 2024 et tirer 18% de ses revenus produits aux États-Unis.

Le taux de croissance de ses prêts commerciaux devrait être entre 5% et 10% en 2022, mais dépasser les deux chiffres à moyen terme. Il devrait d’ailleurs représenter plus de 45% de ses prêts d’ici là.

La banque revoit sa position afin de plus prospérer du côté de ses prêts aux particuliers, en se concentrant notamment sur les hypothèques. La hausse du nombre de prêts accordés devrait être nulle en 2022, et être de moins de 5% à moyen terme.

«Nous avons perdu notre lien avec le client. […] On veut savoir ce qu’ils trouvent qu’on fait de bien, ou ce qu’on peut améliorer. On doit rappeler à nos employés que l’on vient au travail tous les matins pour les aider», observe Rania Llewellyn.

D’ici la fin de l’année, l’institution financière compte racheter 857 000 actions ordinaires, soit près de 2% de celles en circulation.

Se disant «impressionné» par sa performance, Darko Mihelic a ajusté ses attentes pour mieux refléter les tendances observées au cours du premier trimestre suivant l’adoption de ce plan stratégique. Certes, «il y aura quelques défis à surmonter, mais la valorisation du titre est attrayante.»

La société a, pour un deuxième trimestre de suite, fait part de coûts associés à son nouveau plan stratégique, de 2,3 M$ cette fois-ci, ce qui a surpris Doug Young, analyste à Valeurs mobilières Desjardins. N’empêche, il fait passer son bénéfice par action pour l’exercice 2022 de 4,72$ à 4,74$, et de 4,91$ à 4,93$ pour l’exercice 2023.

Ces «modestes cibles financières» rassuraient tout particulièrement en décembre Meny Grauman, de la Banque Scotia, qui voit dans ce plan un plaidoyer pour sa performance à venir et non pour des résultats financiers à tout casser.

Rania Llewellyn confirme: «Ce qui m’importe le plus, c’est l’exécution. On devait donner un sens, définir pourquoi la Banque existe. […] C’est quelque chose qui manquait dans notre précédente stratégie.»

Consultez tous nos textes pour la Journée internationale des femmes

L’équipe de direction devrait atteindre ses cibles financières en 2022, estime Meny Grauman, «mais le risque d’exécution reste élevé et ces objectifs signifient que les performances seront toujours inférieures à celles des grandes banques», fait-il observer. Il coupe d’ailleurs 1$ à son cours cible, qui passe à 50$.

Certes, «changer une culture peut être difficile à mesurer», mais la Banque Laurentienne s’est fixé des objectifs de représentation et de diversité qui affecteront la rémunération de ses dirigeants, souligne Doug Young.

«Je pense que nous menons la parade à cet égard, estime la PDG. [Ces cibles] seront un élément clé pour nous différencier, et on commence déjà à en sentir les effets en interne.»