Les sociétés sont fortement affectées par les coûts de transport qui ont explosé au cours des nombreux derniers mois et qui ne semblent pas vouloir fléchir. (Photo: Zetong Li pour Unsplash)

BLOGUE INVITÉ. Nous entrons dans la grosse période des résultats trimestriels cette semaine, période qui durera jusqu’à la mi-novembre (pour le trimestre clos le 30 septembre). Cette semaine, par exemple, sept de nos sociétés ont publié leurs résultats (sachez que nous en détenons un grand total de 48 dans l’ensemble de nos portefeuilles sous gestion). La semaine prochaine, ce ne sera pas moins de 14 autres sociétés en portefeuille – 29% de nos sociétés. Vous savez ce que mon équipe et moi ferons la semaine prochaine!

Chaque trimestre, je me demande «pourquoi faut-il que toutes les sociétés (ou presque) publient leurs résultats en même temps? Ne pourraient-elles pas s’arranger pour les espacer tout au long du trimestre?» Toutefois, cette concentration des résultats dans un court laps de temps permet à notre équipe d’investissement de mieux comparer les résultats de nos sociétés entre elles et, peut-être plus important, de relever des tendances globales qui affectent l’ensemble des entreprises.

C’est le constat auquel je suis arrivé mardi dernier alors que j’analysais les résultats d’une de nos sociétés en portefeuille, l’une des rares qui soit un manufacturier. L’observation des résultats de cette société (que je ne nommerai pas) ont confirmé une tendance qui s’est dessinée il y a quelques mois et qui a été particulièrement forte au cours du dernier trimestre: l’inflation généralisée que je qualifierais de «galopante».

Comme la plupart des autres entreprises, la société en question a été fortement affectée par les coûts de transport qui ont explosé au cours des nombreux derniers mois et qui ne semblent pas vouloir fléchir. Voici à titre d’exemple l’évolution du coût de location hebdomadaire d’un conteneur de 40 pieds assurant le transport de marchandises entre l’Asie et l’Amérique du Nord :

(Sources: ICIS.com et fbx.freightos.com)

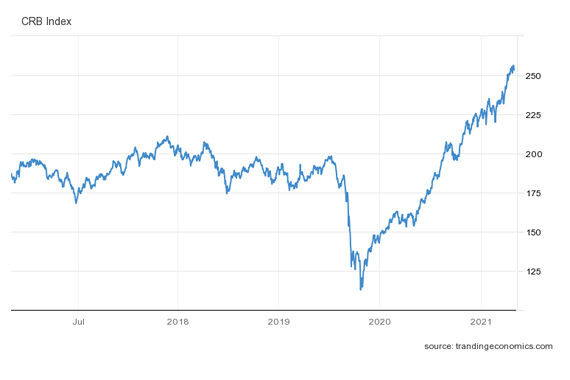

Pour une entreprise manufacturière, la hausse des coûts ne s’arrête pas là. Il faut aussi tenir compte de la hausse marquée des coûts des matériaux de base. Par exemple, les résines chimiques provenant du pétrole et servant à la fabrication de produits en plastique ont explosé à la suite de l’augmentation du coût du pétrole. La plupart des métaux de base ont également vu leurs prix augmenter. L’indice CRB regroupe l’ensemble des denrées de base («commodités») à travers le monde et son cours a littéralement explosé depuis le début de la pandémie:

C’est sans compter la pression à la hausse sur les salaires alors qu’il y a une pénurie de main-d’œuvre en Amérique du Nord dans la plupart des secteurs, mais particulièrement dans le domaine manufacturier.

Ainsi, je constate que la marge d’exploitation (BAIIA) de la société en question a atteint un creux probablement historique de 15,6% au trimestre clos le 30 septembre. Cela se compare à 23,3% un an plus tôt. Au cours des trois derniers exercices, la société a enregistré une marge d’exploitation moyenne de 22,4%. La rentabilité de la société est donc bien loin de sa moyenne historique.

La question à 1 M$ que tout le monde se pose est de savoir si ces pressions inflationnistes sont là pour rester. Difficile à dire, mais le terme «galopante» utilisé précédemment me porte à croire qu’il n’est pas facile de mater l’inflation lorsqu’elle commence à s’emballer – comme il n’est pas facile de freiner un étalon au galop!

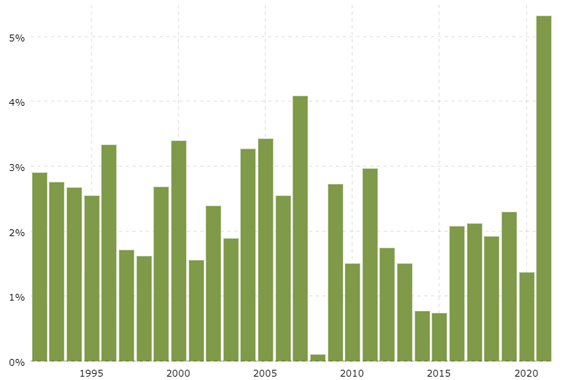

Voici l’évolution du taux d’inflation annuel américain au cours des 30 dernières années selon le site macrotrends.net:

En même temps, ce serait à mon avis une erreur d’extrapoler les hausses récentes de coûts auxquelles les entreprises font face. Les goulots d’étranglement actuels de la chaîne d’approvisionnement seront réglés tôt ou tard. De plus, les entreprises trouveront graduellement des moyens pour s’ajuster, par exemple en modifiant leurs emballages ou en trouvant des matériaux alternatifs et moins coûteux. Ces solutions prendront toutefois du temps. Plusieurs tenteront aussi de réduire leurs coûts de transport en modifiant leurs sources d’approvisionnement.

À court terme cependant, la manière la plus simple et efficace de contrer les hausses de coûts est d’augmenter les prix des produits ou services. C’est précisément ce que l’entreprise manufacturière que j’ai analysée a fait au cours des derniers mois et continuera de faire dans les mois à venir. Ces hausses de prix devraient selon moi rapprocher graduellement la marge BAIIA de la société de sa moyenne historique. Mais encore faut-il que vos entreprises en portefeuille soient en mesure d’augmenter leurs prix, ce qui n’est certainement pas toujours le cas.

J’ai récemment écrit un blogue sur le phénomène du retour vers la moyenne. Il me semble que ce phénomène s’applique particulièrement bien aux marges des sociétés affectées par des hausses de coûts substantielles. Quand une donnée s’éloigne sensiblement de sa moyenne historique, elle aura naturellement tendance à y revenir.

Philippe Le Blanc, CFA, MBA

Chef des placements chez COTE 100