BLOGUE INVITÉ. Je remercie S.A. pour la question suivante: «Un jour, j'ai vu dans une banque une affiche d'un indice boursier (je ne me souviens pas lequel) sur 100 ans et le graphique montait toujours. J'aimerais savoir, si l'on prend l'ensemble des titres canadiens sur une période de 100 ans, quel serait le graphique. Je pense qu'il ne serait pas très beau. Existe-t-il?»

Le graphique que vous avez aperçu est probablement celui de l’indice américain S&P 500 et il doit ressembler à celui-ci (*), qui affiche le rendement de cet indice du 30 décembre 1927 à aujourd’hui:

(Source: Bloomberg)

Votre question est fort pertinente: est-ce que l’indice canadien, le S&P/TSX ou anciennement le TSE 300, afficherait un graphique similaire à celui du S&P 500?

Tout d’abord, je mentionnerais que, comme c’est le cas pour de nombreux phénomènes, notre perception de la réalité est souvent déformée par le biais psychologique appelé «biais de récence» («recency bias») selon lequel notre cerveau favorise la tendance récente aux dépens de la tendance historique. Or, l’expérience récente des marchés boursiers favoriserait certainement le marché boursier américain par rapport au marché canadien.

En effet, depuis 2010, le marché boursier américain a outrageusement dominé le marché canadien. Du 1er janvier 2010 à aujourd’hui, le S&P 500 Total (incluant les dividendes) a enregistré un rendement annuel composé de 14,47% par rapport à 7,80% pour le S&P/TSX Total (dividendes inclus) durant la même période. À mon avis, voilà la raison pour laquelle, lorsque je parle à des investisseurs, la plupart d’entre eux disent préférer les titres américains. La question de S.A. semble traduire la même présomption.

Mais cette perception tient-elle la route sur une très longue période?

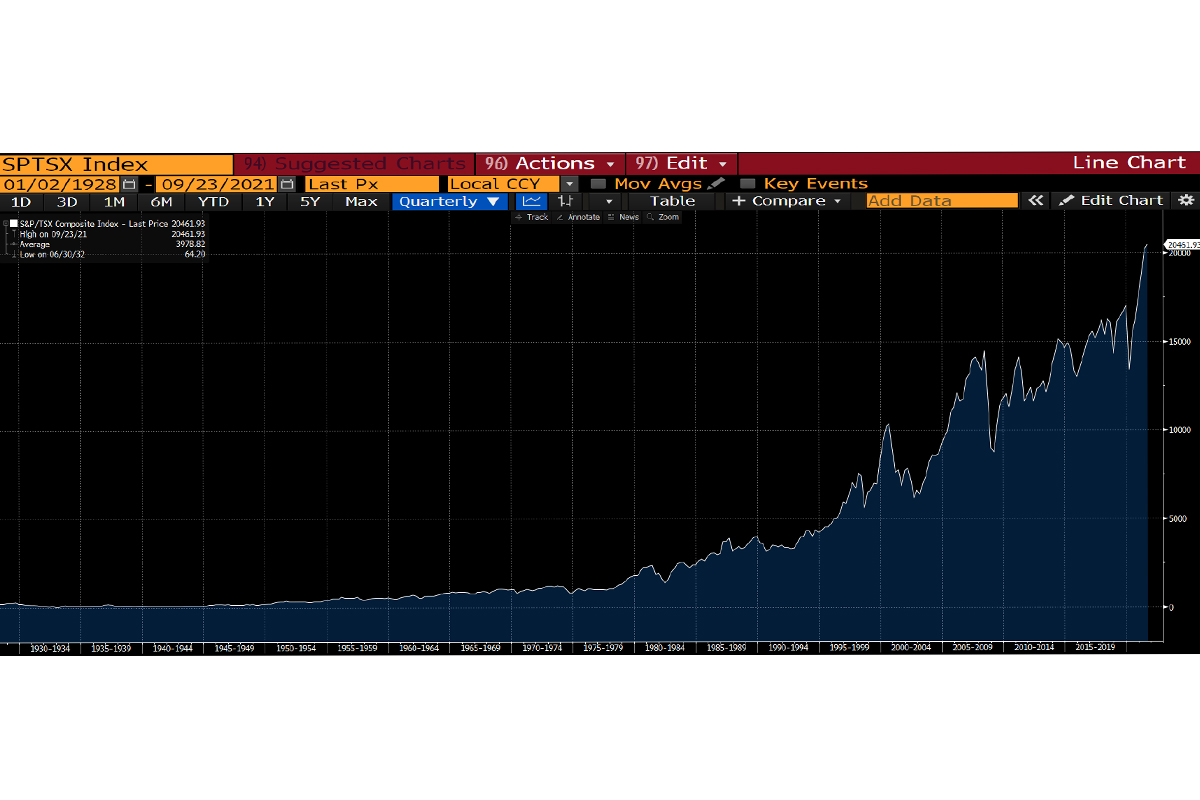

Voici un graphique comparable pour l’indice canadien:

(Source: Bloomberg)

À première vue, ce graphique ressemble étrangement à celui du S&P 500.

Toutefois, la plupart des graphiques d’indices boursiers à très long terme seront impressionnants. Si l’on utilise une période assez longue et un taux de croissance positif, le phénomène des intérêts composés se traduira invariablement par une courbe qui ressemble à un bâton de hockey!

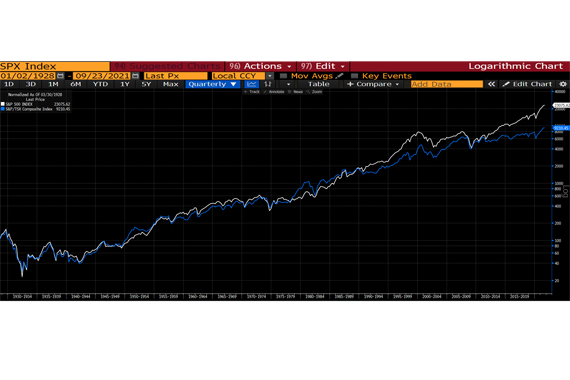

C’est pourquoi il est préférable d’utiliser un graphique qui utilise une échelle logarithmique, laquelle élimine essentiellement l’impact des intérêts composés et la courbe en forme de bâton de hockey. Voici les deux graphiques précédents juxtaposés et utilisant une échelle logarithmique:

Ce graphique semble bien démontrer que la «surperformance» du marché américain est un phénomène plutôt récent.

Bien qu’il soit facile d’analyser des graphiques, je crois qu’il est largement préférable de s’en tenir aux chiffres pour comparer les performances passées de divers marchés boursiers. Et, à ce chapitre, rien ne surpasse les rendements annuels composés! Voici les rendements annuels composés des deux indices depuis le 30 décembre 1927:

S&P 500: 6,05%

S&P/TSX: 4,93%

La performance du marché américain a ainsi été supérieure à celle du marché canadien au cours des quelque 94 dernières années.

Cela dit, prenez note que ces indices ne tiennent pas compte des dividendes. Pour le S&P 500, le rendement du dividende a été de 3,75%, en moyenne, depuis 1927, ce qui porte le rendement total de l’indice à près de 9,80%. Je n’ai pas été en mesure de trouver la donnée équivalente pour l’indice canadien, mais je soupçonne qu’elle est similaire (voire un peu supérieure, en raison de la forte pondération des banques dans l’indice) à celle du marché américain. On pourrait estimer que le rendement total annuel composé du marché canadien depuis 1927 a été de près de 8,9%. Dans les deux cas, ces rendements sont attrayants et auraient été encore plus élevés, n’eût été la Grande dépression des années 1930.

Je crois personnellement que la différence de rendements à long terme résulte de la forte pondération relative du marché canadien dans les titres de ressources naturelles.

Cette petite étude non scientifique confirme selon moi l’attrait du marché américain à long terme pour l’investisseur canadien. En même temps, il faut avouer que la performance historique du marché canadien est loin d’être piquée des vers!

Philippe Le Blanc, CFA, MBA

Chef des placements, COTE 100

* Les graphiques et les données proviennent de Bloomberg