(Photo: 123RF)

ENTRE LES LIGNES. La méthode d’analyse DuPont a été inventée en 1912 par un employé de l’entreprise de produits chimiques du même nom. Bien qu’elle soit plus que centenaire, cette formule n’a pas perdu de sa pertinence, bien au contraire.

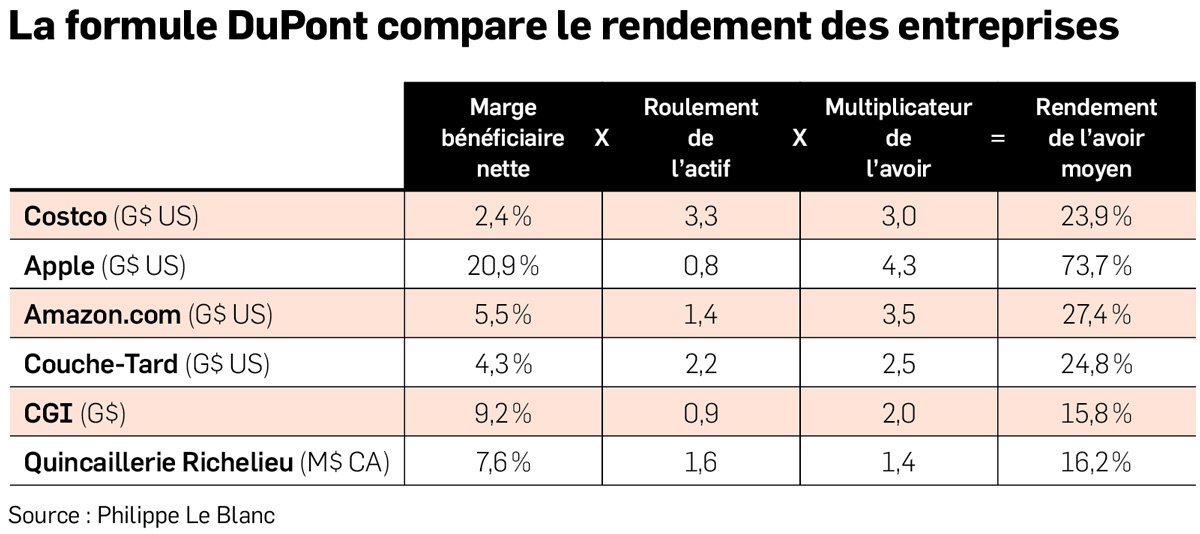

Comme on le sait, si vous réussissez à dénicher une entreprise qui réalisera un rendement de l’avoir annuel moyen élevé (disons de 15% ou plus) pendant de nombreuses années et que vous payez un prix raisonnable pour le titre de cette société, les chances sont élevées que vous obteniez un rendement fort attrayant à long terme avec ce titre. Or, la méthode d’analyse DuPont décompose le calcul du rendement des capitaux propres (RCP) en ses diverses composantes.

Voici cette formule : RCP ou méthode DuPont = marge bénéficiaire nette (les bénéfices nets

divisés par les revenus) x roulement de l’actif (les revenus divisés par l’actif total moyen) x multiplicateur de l’avoir (actif total moyen divisé par l’avoir des actionnaires moyens).

Ainsi, vous noterez qu’il y a quatre manières distinctes pour qu’une entreprise obtienne un rendement de l’avoir élevé :

1. Une marge bénéficiaire nette élevée

Les entreprises qui obtiennent une marge bénéficiaire élevée possèdent généralement un avantage concurrentiel important par rapport à leurs concurrentes. Il pourrait s’agir d’une marque de commerce reconnue comme celle d’Apple (AAPL, 127,13 $US), dont la marge bénéficiaire après impôts a été de 20,9% lors de son exercice 2020; de produits protégés par des brevets, comme ceux de Pfizer (PFE, 39,81 $US), qui a obtenu une marge bénéficiaire après impôts de 22,9 % en 2020; ou de barrières à l’entrée élevées, un avantage pour le Canadien National (CNR, 133,14 $), qui a enregistré des marges de 25,8% en 2020.

2. Un roulement élevé des actifs

D’autres sociétés obtiennent un rendement de l’avoir élevé grâce à des ventes très élevées par rapport à l’actif qu’elles utilisent, même si leur marge bénéficiaire est relativement faible. C’est le cas d’entreprises telles que Walmart (WMT, 139,08 $US) et Costco (COST, 379,96 $US). Dans le cas de Walmart, la société a réalisé en 2020 des revenus de 559,2 milliards de dollars américains (G$US) par rapport à un actif total moyen de 244,5 G$US, pour un taux de roulement de 2,29 (ce qui se compare à un taux de 0,83 pour Apple en 2020, de 0,26 pour Pfizer et de 0,31 pour le Canadien National). Quant à Costco, ce ratio a été de 3,30 en 2020. De telles sociétés misent sur une grande efficacité de leurs activités et sur les économies d’échelle, leur permettant d’obtenir des coûts d’exploitation inférieurs à ceux de leurs concurrents.

3. Un multiplicateur de l’avoir élevé

Ce facteur signifie essentiellement un niveau élevé d’endettement, ce qui peut accroître sensiblement le risque d’une société. Les services publics dont les activités sont hautement réglementées peuvent se permettre d’utiliser passablement plus de dettes que la majorité des entreprises dans le but d’obtenir un rendement des capitaux propres raisonnable. En général, cependant, je préfère éviter les entreprises qui obtiennent un rendement de l’avoir élevé en recourant à un endettement important. Je dirais même que je préfère une société dont le rendement de l’avoir des actionnaires est un peu faible parce que la société a pris la décision d’être prudente avec son capital. Par exemple, une encaisse très élevée réduit sensiblement le rendement de l’avoir d’une entreprise. Selon moi, une telle encaisse diminue aussi les risques financiers tout en augmentant la probabilité que la société puisse profiter d’éventuelles occasions d’investissement attrayantes.

4. Une combinaison de ces trois facteurs

Théoriquement, certaines sociétés pourraient réussir à obtenir un rendement de l’avoir attrayant en combinant la performance satisfaisante de chacune des trois composantes de la formule DuPont. Dans la réalité, cependant, la plupart des entreprises qui obtiennent un rendement de l’avoir élevé se situent soit dans le camp des «marges bénéficiaires» élevées, soit dans celui des «taux de rotation de l’actif»élevés, pas dans les deux.

Dans le tableau ci-haut, vous trouverez quelques exemples de sociétés qui ont obtenu un rendement de l’avoir relativement élevé au cours de leur exercice 2020. Bien que tous les chemins ne mènent pas nécessairement à Rome, il y a quand même plus d’une manière d’obtenir un rendement de l’avoir élevé pour une entreprise. Elle permet de savoir de quelle manière elles réalisent un rendement de l’avoir élevé et par le fait même de mieux comprendre leur modèle d’affaires.

EXPERT INVITÉ

Philippe Le Blanc est chef des placements chez COTE 100 et éditeur de la Lettre financière COTE 100.