Pour conserver la période d’amortissement initiale de leur emprunt au moment du renouvellement, les détenteurs de prêts hypothécaires à taux variable ont déjà dû augmenter leurs paiements fixes de plus de 30%. (Photo: 123RF)

EXPERT INVITÉ. Au renouvellement d’un prêt hypothécaire, des hausses pouvant aller jusqu'à 40% sont à prévoir. Environ 75% des hypothèques à taux variables et à versements fixes ont atteint leur taux limite. Beaucoup de prêteurs ont fait preuve de flexibilité à court terme à l’égard des emprunteurs, mais cette souplesse pourrait engendrer d’autres problèmes à l’avenir.

Desjardins a récemment publié une excellente étude qui prédit les hausses de paiement pour ceux qui vont renouveler dans les prochaines années. Les emprunteurs devront faire un paiement forfaitaire ou allonger la période d’amortissement pour réduire la mensualité hypothécaire.

Taux variable: une bombe à retardement?

Pour les trois quarts des prêts hypothécaires à taux variable et à versements fixes qui ont atteint leur taux limite, les sommes dues devront tôt ou tard être remboursées. Est-ce une bombe à retardement qui explosera dans quelques années?

Pour l’instant, la charge d’intérêt additionnelle sur ces hypothèques à taux variable ayant atteint leur taux limite est ajoutée au montant du capital à rembourser. Plusieurs institutions financières ont indiqué qu’elles accepteront que le capital à rembourser augmente à 105% de la valeur initiale du prêt avant d’exiger des paiements supplémentaires.

Desjardins a calculé que si le taux directeur de la Banque du Canada restait inchangé jusqu’en 2024, aucun prêt hypothécaire ne franchirait cette limite de 105%.

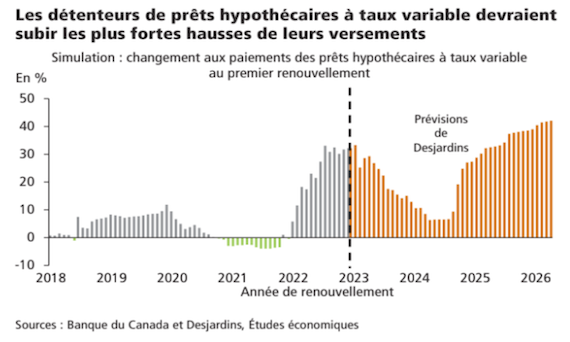

Fortes hausses en 2023, 2025 et 2026

Pour conserver la période d’amortissement initiale de leur emprunt au moment du renouvellement, les détenteurs de prêts hypothécaires à taux variable ont déjà dû augmenter leurs paiements fixes de plus de 30%.

Les emprunteurs peuvent effectuer un paiement forfaitaire lors du renouvellement afin d’amoindrir la hausse de leurs versements. Ce montant doit actuellement être équivalent à environ 20% de la valeur initiale du prêt pour que les versements soient inchangés.

Ainsi, un premier acheteur ayant acquis une propriété en 2018 pour un montant de 1 M$ avec une mise de fonds de 200 000$ devrait verser un montant forfaitaire de 160 000$ pour que son versement hypothécaire mensuel reste inchangé.

Plusieurs verseront un montant forfaitaire moindre et subiront donc une hausse de leur paiement hypothécaire. Les premiers acheteurs renouvelant leur prêt pour la première fois feront face au plus grand choc.

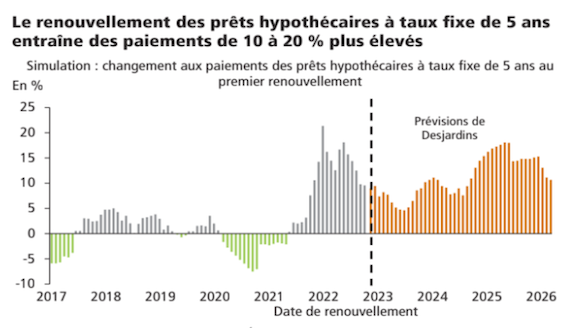

Taux fixe de cinq ans: hausses modérées en 2023 et 2024

Ce graphique montre que les prêts hypothécaires à taux fixe de cinq ans qui ont été renouvelés en 2022 ont eu des hausses de 10% à 20%. Desjardins prévoit des chocs de paiement moins importants pour les renouvellements de cinq ans au cours des prochains mois. Les hausses au renouvellement seront de 5% à 10% pour les deux prochaines années et vont atteindre 15% en 2025.

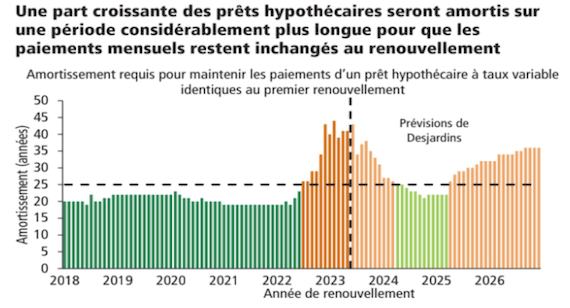

Amortissement dépassant 30 ans

Plusieurs emprunteurs tenteront d’allonger la période d’amortissement de leur prêt hypothécaire pour réduire le choc de paiement lors du renouvellement. Cette stratégie est cependant loin d’être sans faille. Elle pourrait bien fonctionner pour les emprunteurs à taux fixe qui renouvelleront leur prêt pour la première fois. Toutefois, des changements à la situation d’emploi de l’emprunteur, à la valeur de la propriété ou au contexte de taux d’intérêt pourraient rendre plus ardu le passage du test de résistance. Les emprunteurs à taux variable qui ont remboursé très peu de capital en raison de la hausse marquée des taux d’intérêt feront face à une autre difficulté.

Pour que leurs mensualités demeurent inchangées, et en l’absence de paiement forfaitaire, ils devront, dans certains cas, prolonger la période d’amortissement jusqu’à près de 40 ans lors du renouvellement. La Société canadienne d’hypothèques et de logement (SCHL) indique qu’elle n’a pas l’intention d’allonger la période maximale d’amortissement de 25 ans pour les prêts hypothécaires assurés.

Pour les prêts hypothécaires non assurés, le Bureau du surintendant des institutions financières (BSIF) a précisé que, lorsque la période d’amortissement d’un emprunteur en difficulté est prolongée, les banques commerciales doivent s’assurer que celle-ci ne dépasse pas 30 ans.

Dans l’immédiat, les accommodements accordés font qu’une part croissante du portefeuille hypothécaire des principales institutions financières du Canada est maintenant amortie sur 30 ans ou plus.

Laissons les banques gérer leurs risques et leurs prêts

Les institutions financières ont utilisé certaines tactiques inédites pour contourner des problèmes éventuels. Le système bancaire canadien est reconnu mondialement pour sa solidité et sa résilience.

La priorité est de s’assurer qu’il y ait le moins possible d’hypothèques en défaut de paiement. Le taux de chômage est bas. Les taux devraient commencer à baisser début 2024.

Le BSIF examine de plus près la manière dont les banques gèrent les prêts hypothécaires à taux variable et à remboursement fixe, en plus de réfléchir à resserrer les règles de souscription.

Je croise les doigts pour qu'il n’y ait pas une décision contraignante qui allume la mèche.

Je vous invite à consulter mes articles précédents.