[Photo: 123RF]

Notre alignement est constitué de sociétés qui pourraient tirer bénéfice de différents développements sur la glace. Notre classement : premier trio, deuxième trio, troisième trio, ou sur le banc.

Voyons-y de plus près.

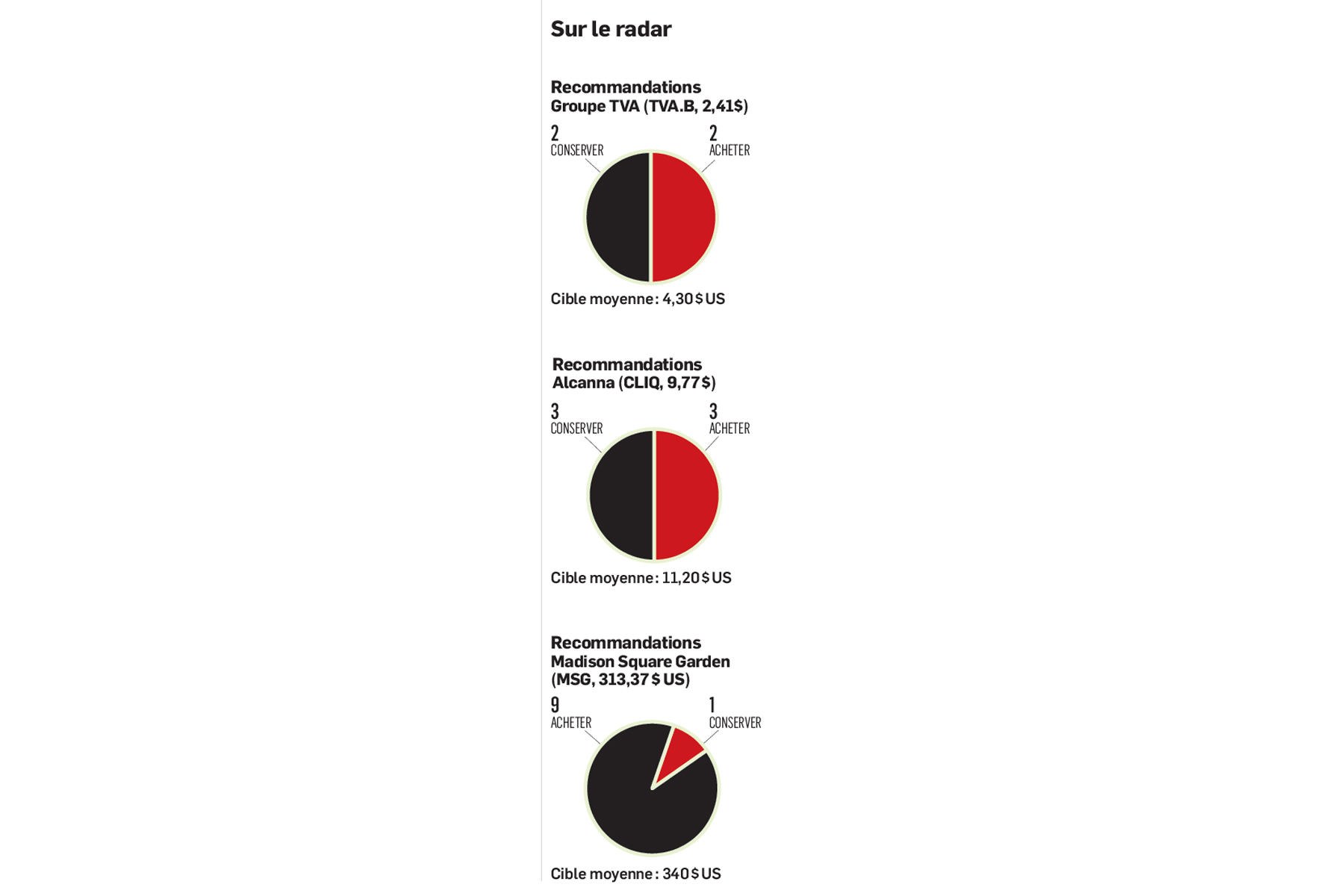

Groupe TVA (TVA.B, 2,41 $) : ça dépendra du gardien

Le pari est évidemment sur la filiale TVA Sports, dont les pertes plombent les résultats du diffuseur. Valeurs mobilières TD évalue ces pertes à plus de 18 millions de dollars en 2018. Le tout est à mettre en perspective avec un bénéfice avant intérêts, impôts et amortissement attendu total de 54 M$ pour TVA.

La grande question est de savoir si le CH se rendra en séries éliminatoires. TVA Sports détient les droits exclusifs de la LNH sur les matchs en séries. Une participation étendue stimulerait l'abonnement, les cotes d'écoute et les revenus publicitaires. Ce qui ferait fondre la perte et donnerait aussi vraisemblablement du tonus aux multiples accolés au titre.

Les doutes sont cependant importants sur la participation du CH aux séries, à moins d'une performance exceptionnelle de Carey Price.

Verdict : sur le banc.

Sportscene (SPS.A, 9,81 $) : une remontée en zone neutre

Le scénario est un peu le même que pour TVA. Le Canadien de Montréal a un effet de levier important sur les 43 établissements de La Cage. Si la saison est bonne, plus de fans fréquentent les resto-bars. S'il va en série, la saison se prolonge avec encore plus de monde dans les établissements.

Une différence positive cependant. La réorganisation du réseau au cours des dernières années, avec de nouveaux menus et de nouvelles façons de faire, porte fruit. Même si le CH n'a pas fait les séries et a connu une fort pénible saison en 2017-2018, les résultats de Sportscene après neuf mois sont surprenants : une augmentation des ventes de 6,8 % et un bénéfice en hausse de 85 %. Après neuf mois, le bénéfice par action est à 0,65 $. En postulant que le quatrième trimestre sera neutre sur les résultats comme l'an dernier (bénéfice de zéro cent), c'est un titre qui se négocie à près de 14 fois le bénéfice. Un niveau qui n'est pas une aubaine, mais qui n'est pas excessif non plus, si la croissance se poursuit.

Il y a aussi de nouveaux projets. Une percée dans le déjeuner avec la chaîne L'Avenue, dans laquelle Sportscene détient maintenant une participation de 50 % (projet de 20 ouvertures de restaurants sur cinq ans), et le lancement de À Domicile, une nouvelle bannière récréative (tables de ping-pong, baby-foot, mississipi, etc.) qui cible les milléniaux et qui pourrait éventuellement compter une dizaine d'enseignes.

Verdict : troisième trio, avec possibilité de promotion vers le deuxième, dépendamment des premiers résultats des nouvelles initiatives.

Boston Pizza (BPF, 17,12 $) : problème à l'attaque

Même genre de pari que pour Sportscene, sauf qu'il est à l'échelle nationale, avec 391 resto-bars franchisés.

Il est vrai que la société donne son 7,3 %, côté dividende, mais celui-ci représente actuellement 105 % des bénéfices. Et Valeurs mobilières Banque Laurentienne prévoit une croissance des ventes des établissements comparables de 0 % cette année. Il faudrait vraiment que toutes les équipes canadiennes connaissent une forte saison cette année, de même qu'en séries, ce qui n'arrivera pas.

Verdict : sur le banc.

Madison Square Garden (MSG, 313,37 $ US) : combien d'espace avant le plafond ?

Le propriétaire du fameux amphithéâtre new-yorkais (et de plusieurs autres grandes salles), des Knicks (basketball) et des Rangers.

Il y a beaucoup d'action ces jours-ci, alors que la direction songe à regrouper les équipes sportives dans une nouvelle entité et à l'essaimer en Bourse.

Toute cette activité a amené les analystes à revoir leurs modèles d'évaluation et à revaloriser les composantes. Les Rangers sont une valeur assez sûre, ayant participé à sept séries au cours des neuf dernières années. C'est moins reluisant pour les Knights, avec seulement trois participations depuis 2004, mais on peut aussi y voir que le meilleur est à venir.

La cible moyenne des analystes est autour de 340 $ US. C'est un potentiel de 13 %. Mais l'optimisme attaché au projet de spin-off a déjà contribué à faire avancer le titre de près de 35 % sur un an. Le plafond pourrait être plus rapproché qu'il n'y paraît.

Verdict : troisième trio.

Alcanna (CLIQ, 9,77 $) : que fera la recrue ?

Une histoire qui ressemble à première vue à celle de Sportscene et de Boston Pizza, mais on parle ici d'un détaillant d'alcool. La société est l'ancien Liquor Store. Elle possède 172 établissements en Alberta, 35 en Colombie-Britannique, 23 en Alaska et 13 au Kentucky. La performance des Canucks, des Oilers et des Flames peut offrir un levier important. Malheureusement, d'un point de vue probabiliste, celui-ci semble faible : Vancouver n'a pas fait les séries depuis trois ans, les Oilers les ont faites une fois en 12 ans et le palmarès de Calgary n'est guère plus reluisant.

Le marché fonde beaucoup d'espoir sur une nouvelle recrue : le cannabis. La société pourra notamment ouvrir 37 établissements en Alberta et a des plans pour une centaine en Ontario, alors que le nouveau gouvernement vient de décider d'ouvrir le marché du détail au privé.

Verdict : il pourrait bien y avoir un potentiel intéressant ici, mais il y a beaucoup d'inconnu (le nombre de licences qui seront obtenues en Ontario, les immobilisations qui seront nécessaires, les coûts d'exploitation).

Verdict : troisième trio. On verra ensuite les progrès de la recrue.

Conclusion générale

On ne peut pas dire que ça sent tellement la coupe pour 2018-2019...