La donnée sur l’électricité est particulièrement importante. Si en immobilier traditionnel le loyer est en fonction du pied carré, en immobilier de centres de données, il est généralement en fonction des volumes d’électricité.[Photo: 123RF]

Tiens, tiens, serions-nous ici en présence d'un sous-secteur de l'immobilier où il reste encore une croissance appréciable ?

La question nous est venue il y a quelques semaines alors que BMO Marchés des capitaux amorçait la couverture des fiducies immobilières de centres de données, ces immeubles du nuage informatique, où se retrouvent des centaines, voire des milliers de serveurs qui stockent et échangent des données.

On a beau aimer l'immobilier traditionnel, force est de reconnaître que le moment est plus incertain. La baisse des taux d'intérêt depuis la dernière crise a fait gonfler les valeurs et on arrive aujourd'hui à une situation où la probabilité d'une remontée sentie est plus élevée. De plus, nous sommes également dans un contexte de prolongement de cycle économique, ce qui rend plus hasardeuse la croissance par ajout d'unités.

Les analystes Ari Klein et John Kim notent cependant que les choses devraient être différentes pour les centres de données.

Cisco Global Cloud Index prédit que le trafic de ces centres devrait augmenter de 25 % par année de 2016 à 2021.

Ça ne devrait normalement pas s'arrêter là. Vous avez entendu parler de la diffusion en continu ? De l'intelligence artificielle ? De la réalité augmentée ? Des voitures autonomes ?

C'est beaucoup plus de données qui sont à venir sur les réseaux et il faudra qu'elles transitent et soient stockées quelque part. Au terme d'une enquête menée en collaboration avec la firme 650 Group, BMO croit que pour répondre à la demande, l'industrie devra faire croître le nombre d'étagères à serveur (racks) de 13 % par année de 2017 à 2021. La maison voit aussi les volumes d'électricité (en mégawatts) augmenter de 18 % par année sur le même horizon.

La donnée sur l'électricité est particulièrement importante. Si en immobilier traditionnel le loyer est en fonction du pied carré, en immobilier de centres de données, il est généralement en fonction des volumes d'électricité.

On le voit, si les projections de BMO sont exactes, la croissance dans l'immobilier de centres de données sera nettement supérieure à celle de l'immobilier traditionnel.

Quelques questions 1 - Si le paysage est si prometteur, n'y a-t-il pas risque que beaucoup de monde se lance en même temps dans le créneau et que le surplus d'offres conduise à des chutes de prix et de hauts taux d'inoccupation ?

Le risque est en effet présent. Et c'est notamment sur cette crainte que le secteur a en cours d'année glissé de 15 %, avant de finalement se redresser. Il y a d'importants ajouts d'offres. Dans certains marchés, trop par rapport à la demande (ça semble le cas au Québec). Mais, généralement parlant, la demande est pour l'instant en mesure d'absorber les ajouts d'offre. BMO estime que la capacité en développement en Amérique du Nord est actuellement légèrement sous la moyenne des trois dernières années et précise que les centres de données louent généralement en avance de 40 % à 50 % d'un projet avant d'aller de l'avant.

2 - Devant de telles perspectives, le potentiel est-il déjà escompté dans les cours boursiers ?

Ça ne semble pas. Si on s'attarde aux fonds disponibles en provenance des opérations (available funds from operation per share), les titres du sous-secteur se négocient à des multiples légèrement plus faibles que la moyenne du secteur immobilier dans son ensemble. La croissance anticipée étant nettement meilleure, les titres des centres de données semblent donc à meilleur prix.

3 - Se peut-il que la croissance anticipée de la demande soit surestimée ?

C'est toujours possible. Du moins sur l'horizon 2021. Il se peut que la croissance soit plus lente. Mais quelque chose nous dit qu'il est probable qu'elle sera importante.

Des sociétés à examiner ?

BMO en aime particulièrement trois.

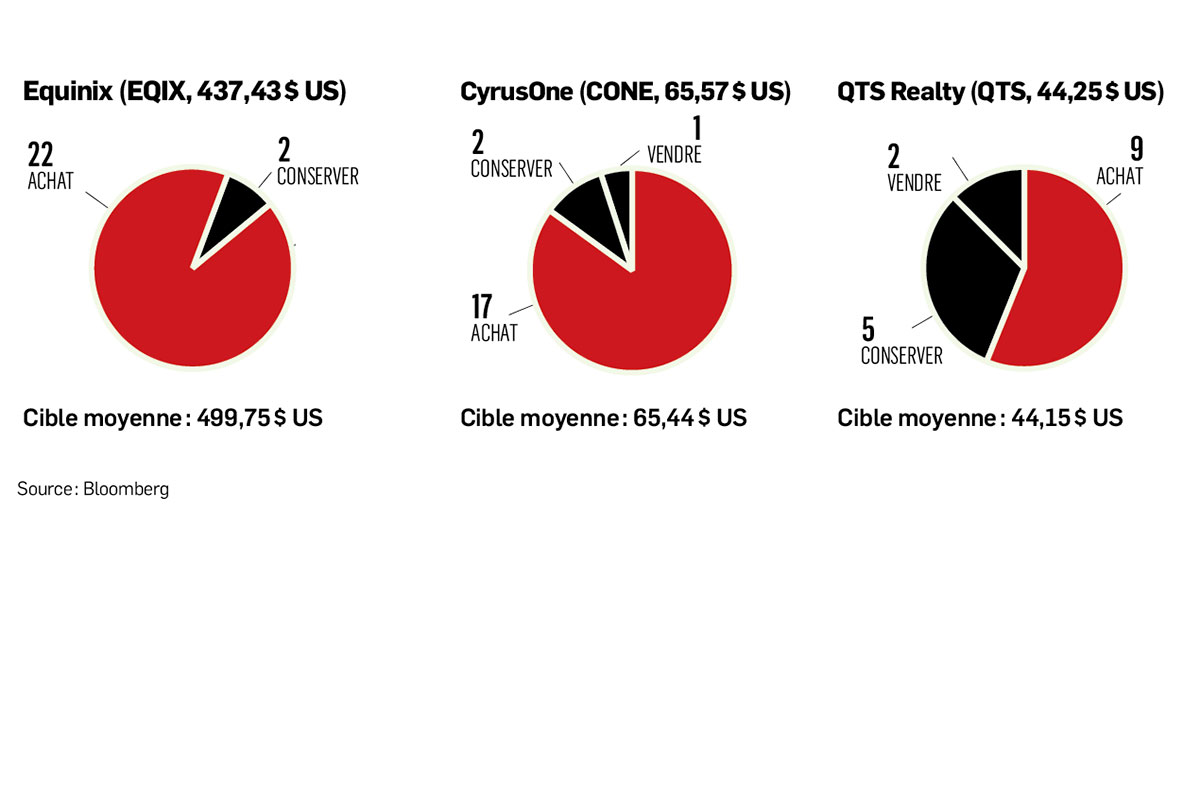

Equinix

Le plus important exploitant mondial de centres de données, qui compte 10 000 clients et 200 centres dans plus de 50 marchés. La maison estime que la société devrait générer une croissance interne des revenus dans la haute fourchette à un chiffre jusqu'en 2022. L'interconnexion de son écosystème crée, aux yeux de BMO, un important rempart contre la compétition, qui devrait permettre aux fonds disponibles en provenance des opérations d'afficher une croissance de 11,5 % par année sur le même horizon. Le dividende offre un rendement de 2,1 %. La cible de BMO est à 526 $ US.

CyrusOne

L'entreprise exploite 45 centres de données dans 12 marchés, principalement aux États-Unis et en Europe. Elle compte environ 1000 clients, mais a pour particularité de focaliser sur de grands clients, de type Fortune 1000. BMO s'attend à une croissance des fonds disponibles en provenance de l'exploitation de 13 % en 2019 et 2020. Le dividende offre un rendement de 3 %. La cible de BMO est à 73 $ US.

QTS Reality Trust

Un pari plus audacieux celui-là. L'entreprise compte 25 centres de données et 1 000 clients en Amérique du Nord. Elle est en restructuration. QTS cherche à sortir des services qu'elle offrait aux entreprises dans le nuage informatique pour uniquement se concentrer sur la location. Depuis l'annonce, en février, le titre est en recul de 24 %, alors que le sous-secteur n'est en baisse que de 1 %. Les analystes de BMO notent qu'il y a certainement des risques liés à la réorganisation, mais jugent que l'équation risque/rendement est favorable. L'action s'échange à un escompte de 17 % sur le groupe et à un escompte de 13 % sur son multiple historique. Le rendement de dividende est de 4 %. La cible est à 51 $ US.