(Photo: Getty Images)

Une aura de mystère entoure les plans d’expansion d’Alimentation Couche-Tard (ATD.B, 38,40$). Après l’offre surprise pour l’épicier français Carrefour, tous se demandent quelle autre filière du commerce de détail l’entreprise de Laval a choisie en tant qu’avenue de croissance complémentaire aux dépanneurs et aux stations d’essence.

En parcourant le marché mondial pour des cibles potentielles ces trois dernières années, la société en est venue à considérer quatre autres filières du détail où elle pourrait mettre ses compétences à profit: l’épicerie, la restauration rapide, les détaillants dans les aéroports et les gares, et les magasins d’articles à un dollar hors de l’Amérique du Nord.

Pressé d’en dire plus lors de la téléconférence, le PDG Brian Hannasch a indiqué que la réflexion stratégique s’était arrêtée sur un deuxième créneau aux côtés de celui de l’épicerie qui «pourrait avoir le plus de sens pour nous», à l’intérieur des trois autres filières citées, sans élaborer davantage. «C’est souvent une question de prix. Certaines filières sont chèrement évaluées historiquement parce qu’elles ont un modèle de franchises par exemple, d’autres à cause de la dynamique propre à leur industrie», s’est-il contenté de répondre à une question d’un analyste lors de la téléconférence du 18 janvier.

Intrigués, certains analystes y vont de leurs conjectures. Pour Mark Petrie, de Marchés mondiaux CIBC, les détaillants dans les aéroports et les gares sont les plus susceptibles de procurer des synergies d’approvisionnement et opérationnelles. Ils sont peut-être bon marché à cause de la crise du voyage.

Patricia Baker, de Banque Scotia, est pour sa part convaincue que tout futur achat complémentaire restera associé aux domaines de l’alimentation et du carburant.

Une vision élargie à apprivoiser

Si ces nouvelles visées font jaser, leur effet de surprise ébranle les convictions des investisseurs et pèse sur le titre de Couche-Tard, qui est tombé à un plancher de sept ans.

Les analystes consultés se séparent entre ceux qui donnent le bénéfice du doute à la société et ceux qui jugent que le risque accru justifie plus de prudence.

Après avoir parlé à certains clients, Irene Nattel, de RBC Marchés des capitaux, convient que le titre risque de rester sur le «banc des pénalités à court terme» pendant que ces derniers digèrent la stratégie élargie de Couche-Tard. Les dirigeants de Couche-Tard l’ont toutefois convaincu que l’offre pour Carrefour a été soigneusement conçue pour tirer le rendement financier habituel malgré son inexpérience dans l’épicerie.

Au prix de 7 fois le bénéfice d’exploitation de Carrefour, Couche-Tard aurait atteint un rendement du capital de plus de 10% sans dépendre du redressement plus problématique des hypermarchés français, dit-elle.

Le moment est peut-être bien choisi pour ces nouvelles ambitions au moment où ses profits records sur l'essence à la pompe lui procurent des moyens financiers inégalés.

En même temps, la société ne s’écarte pas de son premier métier, les dépanneurs et les stations d’essence où le pipeline d’acquisitions reste bien garni tant aux États-Unis qu’en Asie.

La société investit tout autant dans une foule d’initiatives incluant l’ouverture de nouveaux magasins (750 M$ US en 2022), l’offre de carburant aux entreprises aux États-Unis, l’ajout de bornes électriques aux stations d’essence, l’offre accrue d’aliments frais et de produits de marques privées ainsi qu’une panoplie d’outils de vente numériques qui visent à personnaliser les promotions afin de susciter des achats en magasin et d’augmenter la facture moyenne.

Aux yeux d'Irene Nattel, la feuille de route de la société, son bilan exemplaire, et les flux de trésorerie excédentaires de 2 milliards de dollars en 2020 que lui procure la vente d’essence font du titre une occasion d’achat au cours actuel. L’analyste de RBC ne touche pas à son cours cible de 55$, même s’il représente une appréciation potentielle de 43%.

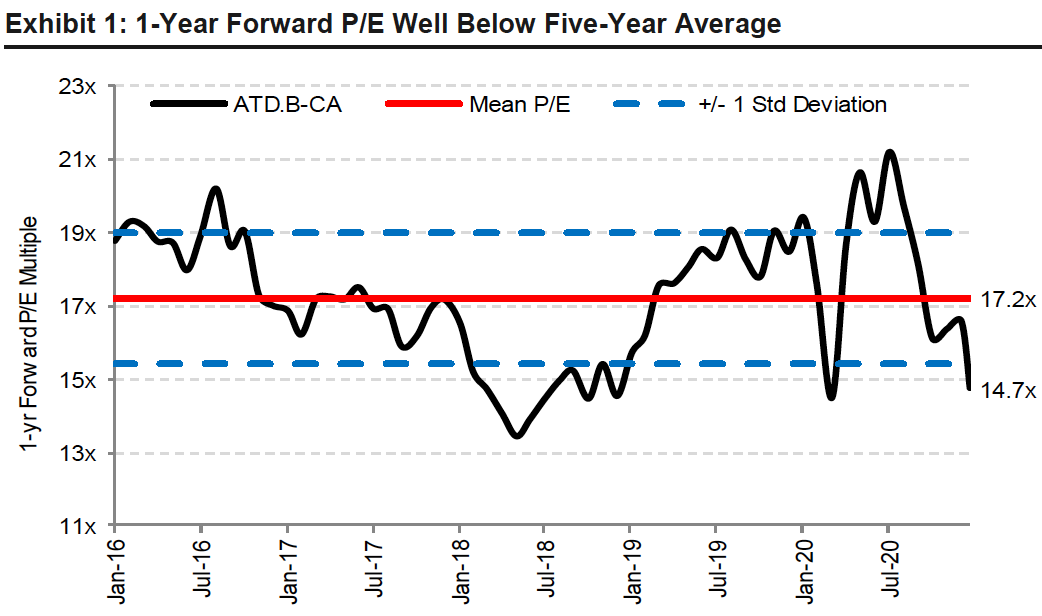

Patricia Baker, de Scotia, signale aussi l’évaluation attrayante de 14,5 fois le bénéfice attendu dans 12 mois. Cela se compare à la moyenne de 17,4 fois depuis cinq ans et à la pointe de 21 fois de de l’automne 2020. «À mesure que Couche-Tard réalisera sa stratégie élargie et que les bénéfices de ses multiples initiatives continueront à faire surface, son écart d’évaluation de 7,4 points par rapport à l’Américaine Casey’s se rétrécira», écrit-elle.

Patricia Baker se dit confiante qu'un nouveau partenariat opérationnel entre Couche-Tard et Carrefour ajoutera à la croissance et à la rentabilité interne de Couche-Tard, au fil du temps. Elle maintient son cours cible de 53$.

Mark Petrie, de Marchés mondiaux CIBC, n’est pas aussi convaincu que sa collègue des retombées de ce partenariat opérationnel. Bien que les économies d’échelle de l’approvisionnement en carburant de Couche-Tard et les compétences de Carrefour dans les marques privées sont deux sources de synergies potentielles, «les bénéfices les plus importants ne sont possibles que lorsque deux entreprises s’unissent», prévient-il.

Les investisseurs continueront de se préoccuper de l’évolution de la nature des activités de Couche-Tard sur 3 à 5 ans, de leurs nouveaux repères financiers et du risque d’exécution qui accompagne de nouvelles filières de détail et de nouveaux marchés géographiques. «Nous sommes enclins à faire confiance à la capacité de la société d’évaluer comment ses propres habiletés peuvent se transposer à d’autres catégories. Le manque de précision en termes de critères (d’acquisition) et de priorités de répartition de capital restera sans doute un problème pour les investisseurs. Les dirigeants ont commencé à clarifier la situation, mais il reste beaucoup de travail à faire», évoque Mark Petrie. Sa recommandation d’achat et son cours cible de 46$ reposent sur la croissance interne de la société et ses marges robustes sur l’essence à la pompe.

Graeme Kreindler, analyste d’Eight Capital estime aussi qu’à mesure que les investisseurs apprivoiseront la nouvelle stratégie et son nouveau profil de risque, le titre de Couche-Tard devrait regagner une partie du terrain perdu de 13% depuis un an.

Chris Li, de Desjardins Marché des capitaux, résume bien la dynamique. Il s’attend à ce que Couche-Tard conserve son évaluation actuelle (de 15,4 fois le bénéfice de 2022 au lieu de la moyenne de 17,5 fois sur cinq ans) pour s’ajuster au fait que Couche-Tard n’est plus seulement un consolidateur de dépanneurs. Chris Li voit néanmoins d’un bon œil la stratégie de diversification qui aidera la société à moins dépendre de la vente de carburant à long terme. Il abaisse donc son cours cible de 51 à 45$. «Nous restons confiants que Couche-Tard conservera sa discipline financière. La recherche d’autres segments du commerce de détail offrant des synergies avec ses activités principales devrait mener à plusieurs occasions d’achats intéressantes», écrit-il.

Une fois le choc passé, les investisseurs retourneront graduellement aux perspectives de croissance des bénéfices ce qui soulevera le titre à nouveau, prévoit Chris Li.

Trois bémols

Pour Vishal Shreedhar, de la Financière Banque Nationale, Couche-Tard reste l’un des détaillants les mieux gérés, mais il rappelle que les résultats de la prochaine année se buteront à l’effet de comparaison des marges anormalement élevées sur l’essence dégagées en 2020.

Pour les investisseurs capables de «tolérer les turbulences à court terme», le cours actuel est attrayant pour participer aux futurs achats et aux bénéfices des multiples initiatives de croissance interne en cours, conclut-il néanmoins.

L’analyste abaisse toutefois le multiple d’évaluation qu’il accorde au titre de 19 à 17 fois le bénéfice prévu à la mi-2023 parce que la société explore des acquisitions hors de son champ habituel de compétences. Son cours cible diminue de 55$ à 49$.

Peter Sklar, de BMO Marchés des capitaux, est moins conciliant que ses collègues. Il ne recommande plus l’achat du titre parce que les récentes révélations vont inciter les investisseurs à revoir les perspectives de Couche-Tard. Toute acquisition hors des dépanneurs et des stations d’essence ajoutera aux risques d’intégration et opérationnels. «Le fait qu’Alain Bouchard ait comparé Carrefour aux achats audacieux de Circle K et de Statoil confirme la volonté de la société d’explorer d’autres filières du commerce de détail».

Bien que Couche-Tard ne déroge pas de sa discipline financière, Michael Van Aelst de TD Valeurs mobilières réduit son cours-cible de 49 à 45$ parce que les visées potentielles dans l’épicerie ne méritent pas la même évaluation étant donné la concurrence plus intense de cette filière. «Le titre risque d’osciller entre 39 et 41$ à moins qu’un nouvel achat majeur de dépanneurs ne ramène son multiple de 17 fois», dit-il.

L’analyste prévient que les bénéfices reculeront de 13% en 2021 parce que les marges record sur l’essence compenseront moins pour le recul des volumes de carburant qu’elles ne l'ont fait en 2020.