Les titres du S&P 500 bougent de plus en plus en bloc. (Photo: 123RF)

Même si les marchés financiers prévoient plusieurs hausses de taux de la part des Banques centrales pour juguler l’inflation au cours des prochains mois, le dégonflement de la techno pourrait bientôt tirer à sa fin.

C’est du moins ce que se permet d’espérer Martin Roberge de Canaccord Genuity qui adopte parfois une approche à contre-courant du consensus.

Le stratège quantitatif soutient que c’est une erreur que de superposer l’implosion dramatique de la bulle internet de 2000 à 2002 au mouvement baissier actuel du secteur de la technologie, aussi douloureux soit-il.

Contrairement à la perception générale, «cette fois-ci, l’évaluation de la techno était beaucoup moins extrême lorsque le mouvement baissier s’est enclenché. De plus, les multiples d’évaluation se sont compressés nettement plus rapidement», explique le stratège de Montréal.

Graphiques à l’appui, il note qu’au zénith de mars 2000, le secteur américain de la techno s’échangeait à un multiple de 55 fois les bénéfices prévus. Les flux de trésorerie disponibles de l’industrie offraient alors un rendement anémique d’un pourcent, rappelle-t-il.

Deux décennies plus tard, en décembre 2021, le multiple du secteur de la techno a plutôt plafonné à 29 fois les bénéfices prévus. Six mois plus tard, ce ratio est passé à 18,6 fois, soit un niveau déjà inférieur au plancher d’octobre 2002.

Dit autrement, bien qu’il ait fallu compter 30 mois pour que la techno tombe sous la marque de 20 fois les bénéfices en 2000, cette fois-ci six mois ont suffi, renchérit le stratège.

En ce qui concerne le rendement des flux de trésorerie disponibles (free cash-flow yield), qui divise ces flux par le cours de l’action, cette mesure d’évaluation atteint actuellement 6,2%, ce qui est à peine 40 points de pourcentage de moins que le niveau de 6,6% qu’il avait lors du plancher de la techno en octobre 2002, ajoute-t-il.

Martin Roberge signale aussi que le secteur de la techno ne s’enfonce plus lorsqu'on le compare au marché dans son ensemble sur une base relative, dans le mouvement baissier actuel.

Le test des profits en septembre

Celui qui choisit ses secteurs à privilégier et à éviter en les comparant les uns aux autres sous différents angles en déduit que la réinitialisation de l’évaluation des titres de technologie provoquée par la hausse des taux est déjà «bien avancée».

Toutefois, il manque encore un ingrédient pour que le secteur de la techno recommence à surpasser le marché, prévient-il. Il faudra probablement attendre que les analystes aient fini de revoir à la baisse leurs prévisions de bénéfices au troisième trimestre. Cet ajustement s’ajoutera au phénomène du remaniement des portefeuilles qui se déroule à la fin de l’année fiscale, en septembre, pour la plupart des fonds communs américains.

C’est pourquoi le stratège reste encore neutre envers le secteur de la technologie alors qu’il propose encore de sous-pondérer les actions américaines et mondiales dans sa répartition de portefeuille malgré leur recul respectif de 20%.

Son modèle indique que l’indice S&P 500 pourrait baisser au total de 25 à 30%, jusqu’à 3360-3600, parce que la révision à la baisse des bénéfices prévus et la hausse des taux par la Fed sont deux vents contraires qui soufflent fort.

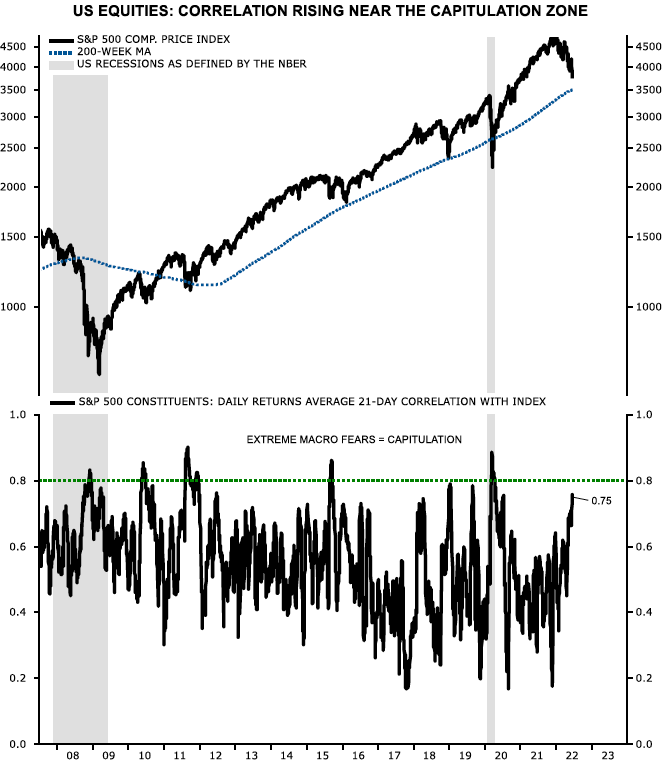

Il se dit réticent à prévoir un mouvement baissier encore plus sévère (que 25 à 30%) parce que des indicateurs suggèrent que l’étendue des dommages reflète déjà un degré aigu de «peur».

Aussi, les titres du S&P 500 bougent de plus en plus en bloc, avec un taux de corrélation de 0,75, un niveau qui se rapproche du seuil d’inquiétudes macroéconomiques extrêmes de 0,80.

La correlation élevée de 0,75 entre les titres est un signal que le S&P 500 approche du point de capitulation (Source: Canaccord Genuity)

«Il faudra que les conditions financières se resserrent davantage ou que les données sur l’emploi se détériorent pendant quelque temps avant que Jerome Powell envisage une pause dans la remontée des taux», entrevoit-il.

Reste à voir si le financier a raison de croire que le pire est passé pour les actions et le secteur techno, au moment où les investisseurs craignent que le combat trop tardif de la Fed contre la poussée historique de l’inflation risque de provoquer une récession.