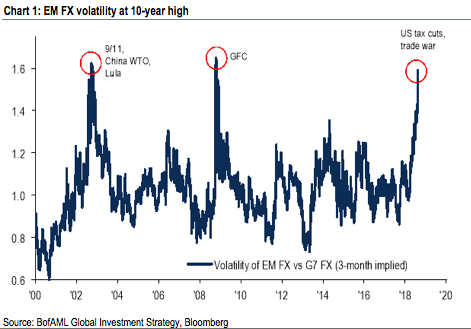

La volatilité des devises des marchés émergents est la plus élevée en dix ans (Source: Bank of America Merrill Lynch)

Les manchettes financières font beaucoup de tapage autour du fait que le marché américain fracassera le 22 août le record de longévité 3542 jours entre octobre 1990 et mars 2000.

Un mois plus tard, le 15 septembre, Wall Street soulignera l'anniversaire de la faillite symbolique du courtier déchu Lehman Brothers.

Ces marques captent l’imagination et ouvrent la porte tout grand à de nouvelles prédictions: Lori Calvasina de RBC Marchés des capitaux explique pourquoi le S&P 500 terminera l’année près de son niveau actuel, Tony Dwyer de Canaccord Genuity fait miroiter un gain d’encore 12% à 3200, tandis que Ed Yardeni y va d’un objectif mitoyen de 3100.

Le stratège de Goldman Sachs, David Kostin, a même confié aux médias financiers américains que plusieurs de ses clients ont réclamé un scénario plus optimiste de sa part que celui qui prévoit un S&P 500 inchangé d’ici la fin de l’année.

«Le S&P 500 pourrait gagner encore 10% à 3150 si l’économie soutenait la cadence, si la Fed prenait une pause dans la hausse des taux et si les tensions commerciales s’apaisaient», écrit-il.

À l’autre bout du spectre, Michael Hartnett, le stratège en chef de Bank of America Merrill Lynch, enjoint encore ses clients à être prudents parce que la Bourse montre plusieurs signaux d'un marché baissier, derrière la solidité des grands indices.

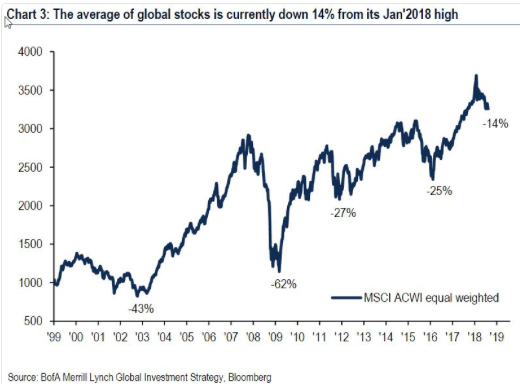

Il cite la volatilité la plus élevée en dix ans pour les devises des marchés émergents, la performance supérieure des industries défensives, et le recul de 14% du titre moyen de l’indice mondial MSCI tous les pays, depuis janvier pour justifier sa prudence.

Le titre moyen de l'indice MSCI tous les pays a perdu 14%, depuis le sommet de janvier (Source: Bank of America Merrill Lynch)

Douze des 45 indices de pays individuels MSCI ont cédé plus de 20%, alors que 17 autres ont baissé de 10%, soit la définition d'une correction, depuis janvier.

«L’élan économique et des profits mondiaux a atteint son apogée en mars. D’ici la fin de l’année, les liquidités mondiales fournies par les toutes les banques centrales se contracteront», renchérit M. Hartnett.

Chez Gluskin + Sheff, l’économiste David Rosenberg énumère divers signes de danger tels que la chute rapide des cours des matières premières (11 des 21 denrées ont baissé de 20% et plus) et des marchés émergents, ainsi que le déclin de l’indice - qui mesure les surprises économiques - à son plus bas niveau en onze mois.

Les observateurs, dont Charlie Bilello, de Pensions Partners sont nombreux à suivre pas à pas le rapprochement entre les taux à court et à long terme, la fameuse courbe des taux, parce qu’elle s’est inversée (lorsque les taux à court terme surpassent les taux à long terme) avant les sept dernières récessions.

L’ennui avec cette avalanche d’indicateurs, c’est qu’on peut faire dire ce que l’on veut aux données en modulant l’échelle ou encore la période choisie.

Ainsi, la rotation des investisseurs des secteurs «cycliques» aux industries plus stables s’est manifestée il y a trois mois.

Un peu de recul pour voir plus clair

Derrière ce brouhaha, Barry Ritholtz, gestionnaire et prolifique commentateur, apporte son habituelle dose de lucidité, en répétant que les «marchés haussiers ne meurent pas d’âge avancé».

Même les définitions de marché haussier (bull) – une période prolongée de gain sans recul de plus de 20% et baissier (bear) - une chute de 20% et plus - l’agacent.

La Bourse n’a pas de date de préemption. Elle évolue en grande partie en fonction du cycle de l’économie et des profits. Souvent, des avancées industrielles et technologiques ou encore des tendances démographiques appuient les mouvements haussiers.

Et tout marché haussier peut connaître des mouvements de repli à l’intérieur d’une longue tendance haussière, rappelle-t-il aussi.

Si les tensions commerciales et les ripostes de tarifs ralentissaient l’économie au point d’affaiblir les bénéfices, les cours réagiraient en conséquence bien sûr. Mais ça ne sonnerait pas nécessairement la fin du marché haussier pour autant, laisse-t-il entendre.

M. Ritholtz termine aussi son plus récent propos sur une note d’espoir, comme il le fait si souvent.

À son avis, consommateurs et investisseurs souffrent encore du syndrome post-traumatique de la dernière crise il y a 10 ans.

Et pour cause. La croissance économique et des salaires a été beaucoup plus lente que lors des reprises habituelles, d'où les spasmes sociaux et politiques de 2018.

La peur hante encore les investisseurs, si bien que ce marché haussier de 3540 jours, qui a donné un rendement de 328%, est probablement "le moins aimé" de l’histoire de Wall Street.

«Je me demande comment les réseaux sociaux auraient retransmis en direct le crash de 1929, la dépression de 1932 et l’appréciation des 34 années suivantes jusqu’au sommet de 1966», ironise-t-il.

Si la reprise actuelle s’avérait une répétition au ralenti de l’après-crise de 1929, il est concevable d’imaginer que le marché haussier pour perdurer encore longtemps, termine-t-il.