L'intervention massive des autorités américaines et suisse a réussi pour l'instant à amoindrir un peu la contagion financière des déboires bancaires (Photo: Getty)

À consulter les cours boursiers et obligataires, le 16 mars, on ne devinerait pas qu’une crise bancaire a secoué les marchés et a aussi forcé les autorités américaines et suisses à venir à la rescousse d’au moins trois institutions.

Après tout, le 16 mars, le S&P 500 américain était à peu près au même point qu’il y a une semaine et seulement 5,6% sous le sommet du 2 février tandis que le S&P/TSX de Toronto avait perdu à peine 2,7% en cinq séances malgré la forte chute du pétrole et d’autres matières premières.

Même le niveau actuel des taux masque l’énorme volatilité qui a frappé le marché obligataire lorsque la faillite aussi inattendue que spectaculaire de la Silicon Valley Bank a mis au jour les failles qui se cachent dans le bilan de toutes les banques, les pertes non réalisées sur les obligations du Trésor et les titres hypothécaires, provoquées par la hausse accélérée des taux menée par la Réserve fédérale.

Les taux obligataires américains de deux ans, les plus cités parce qu’ils donnent le pouls en temps réel du taux directeur de la Fed dans deux ans, se sont en effet effondrés de 5% le 7 mars, ce qui reflétait alors les plus fortes données économiques que prévu, à 3,93% le 15 mars. Cette glissade de 109 points de pourcentage est sans égale depuis le krach de 1987. Le taux phare s'était rétabli à 4,14% en fin de séance le 16 mars.'

Ce retour relatif au calme coûte cher à la Fed qui a injecté en trois jours l’équivalent de 300 milliards de dollars américains de liquidités dans le système financier sous forme de différents prêts aux banques, en vertu de tous les outils à sa disposition incluant le nouveau programme de prêts d’un an Bank Term Funding Program (BTFP) instauré cette semaine. Cela se compare à la valeur totale de 17 600G$ US de tous les dépôts des banques commerciales.

Il s’agit de la plus forte hausse hebdomadaire du bilan de la Fed depuis la pandémie en mars 2020.

En fait, la Fed peut mettre jusqu'à 2 000 G$ US à la disposition des banques dans son programme de prêts d'urgence, selon un rapport de JP Morgan Chase & Co. Ce total correspond à la valeur totales des obligations détenues par les banques commericales américaines, à l'exception des cinq plus grosses, rapporte Bloomberg.

La banque centrale espère sûrement ne pas avoir à atteindre cette marque, mais l'engagement tacite vise à rassurer les déposants et les investisseurs et surtout à calmer la crise de liquidités qui étrangle les banques.

Les vétérans de l’industrie se demandaient depuis des mois quand le resserrement monétaire record de la Fed causerait un ‘accident financier’. Ironiquement, il est survenu à l’anniversaire de la campagne de huit hausses du taux directeur américain à 4,75%, corroborant ainsi qu’il faut compter au moins douze mois avant que le retrait des liquidités par la banque centrale ne se fasse pleinement sentir.

Heureusement, la réaction rapide de la Federal Deposit Insurance Corporation (FDIC) et du Trésor américain à l’insolvabilité de la Silicon Valley Bank amoindrit un peu la crise, pour l’instant, tout comme les prêts de 54 milliards de dollars américains offerts à Credit Suisse par la banque centrale suisse afin d’éviter une crise de confiance dans cette institution problématique, mais ‘d’importance systémique’ en Europe.

Aucune institution ne peut résister à une crise de confiance, encore moins à un mouvement de panique qui voit 42 milliards de dollars américains de dépôts fuir en une seule journée, comme l’a vécu Silicon Valley Bank.

Surtout que le bilan des banques est souvent comparé à une ‘boîte noire’ et que les épargnants et les déposants sont plus nerveux que les financiers.

Il fallait en effet se rendre à la page 127 du document réglementaire 10-K de Silicon Valley Bank pour découvrir que la banque avait des pertes non réalisées de 15,2G$ US qui n’apparaissaient pas dans le rapport annuel de 2022, indique Philippe Hynes, président de Tonus Capital.

Signe que le stress financier persiste, un groupe de onze banques américaines, dans une entente inédite, ont annoncé qu’elles procureront des dépôts totaux 30G$ US à First Republic Bank (FRC, 34,27$ US), une institution de San Francisco au bord du gouffre que les agences de notation ont reléguée au rang de pacotille. Ces dépôts visent à lui donner le temps de ré-équilibrer ses dépôts à court terme et ses actifs à long terme.

C’est justement ce que cherche aussi à faire la Fed aussi en offrant aux banques la possibilité d’emprunter pendant un an, en échange d’obligations et de titres hypothécaires évalués au pair en garantie. L’objectif: éviter que les institutions fragilisées doivent vendre des titres à perte pour colmater la fuite de dépôts, comme avait eu à le faire la SVB, explique Martin Roberge, stratège quantitatif de Canaccord Genuity.

«Les institutions qui s’en prévaudront déposeront en collatéral des titres qui valent 70 cents sur le dollar, par exemple, mais emprunteront l’équivalent de 100 cents sur le dollar», illustre-t-il.

Le 16 mars, 12G$ US avaient été prêtés en trois jours. Ces sommes s’ajoutent au record de 152,8G$ US également empruntés en vertu du programme existant de prêts à très court terme de la Fed (Discount Window).

Impact économique encore à venir

Bien que la contagion financière semble pour l'instant limitée, les répercussions de la crise de confiance bancaire n’ont pas fini de se faire sentir.

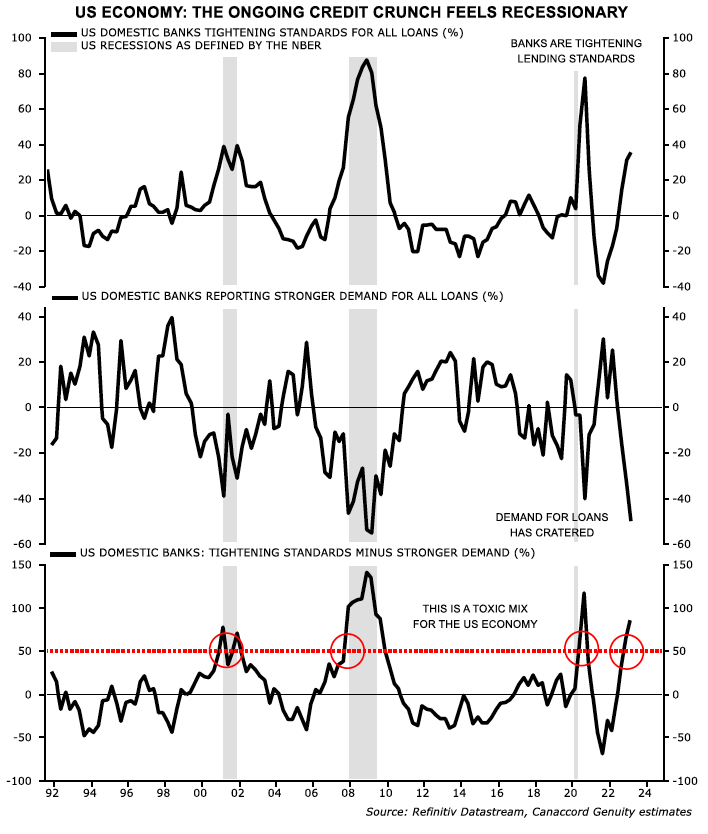

Les banques resserrent les conditions de prêts en même temps que la demande pour les emprunts diminue, un duo toxique pour l'économie américaine (Source: Canaccord Genuity)

‘Il est clair que la confiance est perturbée. Le coût en capital des banques et par le fait même de la majorité des emprunteurs vient d’augmenter automatiquement. Conjuguée à une économie incertaine et à une courbe des taux très inversée, investir dans les banques est hasardeux’, évoque Philippe Hynes, de Tonus Capital.

Si les plus banques américaines telles que JP Morgan Chase & Co. (JPM, 130,75$ US) et Bank of America (BAC, 28,97$ US) ont reçu des milliards de dollars en dépôts en quelques jours, c’est que d’autres institutions plus petites les ont perdus.

La méfiance risque de subsister tant que les investisseurs craindront d’autres coquerelles dans la cuisine ou d’autres squelettes dans le placard.

Sébastien McMahon, stratège en chef d’IA Groupe financier, est de ceux qui croient que d’autres ‘pots’ bancaires seront cassés. L’histoire démontre aussi qu’il faille parfois deux, trois ou quatre interventions des autorités afin de rétablir la stabilité.

‘Il y a encore beaucoup de questions à creuser, car c’est surprenant qu’une banque fasse faillite non pas à cause de mauvais prêts, mais parce qu’elle avait investi dans les obligations du Trésor de longue échéance. Clairement, l’alignement des échéances de l’actif et du passif est à considérer pour évaluer toutes les institutions financières’, a confié un gestionnaire qui préfère garder l’anonymat.

Réévaluation des perspectives

Les banques régionales risquent aussi de devenir plus frileuses, prêter moins et ainsi ralentir les investissements et les projets de leurs clients dont l’économie a besoin.

Ce nouveau regard sur l’industrie explique aussi en partie pourquoi tant de titres bancaires se sont si fortement dépréciés depuis une semaine. Non seulement leurs bilans sont scrutés, mais les investisseurs tentent d’évaluer les nouvelles perspectives de croissance et de rentabilité d’une industrie sous la loupe.

Le coût en capital de ces institutions financières augmentera aussi, en particulier si les régulateurs imposaient de nouvelles contraintes. Les institutions devront aussi offrir de meilleurs taux aux déposants pour les garder, car plusieurs clients fuient vers les obligations du Trésor américain plus rentables (des rendements de 4,66% pour 3 mois et 4,86% pour six mois), croit Martin Roberge. Moins de prêts et plus de coûts affaibliront les marges d’intérêt, ajoute-til.

En revanche, la contraction rapide de l’évaluation boursière des banques rapproche leur cours de leur valeur comptable, ce qui commence à être attrayant, note Martin Roberge. En récession, le ratio cours-valeur comptable des banques américaines tombe dans une fourchette de 0,75 à 0,80 fois. Ce ratio est actuellement de 1,1 fois.

Au Canada, les cours bancaires tombent rarement sous leur valeur comptable, car la Bourse compte moins de grands ‘blue chips’ qu’au sud de la frontière.

Pendant la tempête, Stephen Takacsy, gestionnaire de Gestion d’actifs Lester, a d’ailleurs acheté un peu plus d’actions de la Banque TD (TD, 79,33$) qu’il détenait déjà pour ses solides activités aux États-Unis. ‘Quand un secteur chute en entier, c’est souvent un bon moment pour grappiller des titres de qualité même si les turbulences peuvent durer quelque temps’, dit-il, en précisant que l’impact de la faillite de SVB s’avérera transitoire à son avis.