(Photo: 123RF)

Maintenant que la dépréciation des immeubles commerciaux se rajoute au stress bancaire régional américain, les analystes jouent de prudence dans leur choix de titres bancaires canadiens. La Banque Nationale (NA, 102,44 $) bénéficie de ce positionnement.

Les grandes banques canadiennes dévoileront les résultats du deuxième trimestre, dès la semaine prochaine. La Banque BMO (BMO, 11,37 $) et la Banque Scotia (BNS, 66,44 $) ouvriront le bal le 24 mai tandis que la Banque Laurentienne (LB, 30,85 $) fermera la marche le 1er juin.

Paul Holden de CIBC Marchés mondiaux prévoit un déclin de 10% des bénéfices des six plus grandes banques par rapport au trimestre précédent.

Bien que la crise des banques régionales américaines «n’ait pas traversé la frontière », indique Meny Grauman de Banque Scotia, les résultats seront scrutés plus attentivement que d’habitude. Il examinera d'ailleurs de plus près les hypothèques des immeubles commerciaux, ainsi que le niveau des dépôts.

«La crise américaine est un bon rappel aux investisseurs qu’ils ont besoin de se pencher sur les risques de liquidités, pas seulement les risques de crédit», évoque l’analyste.

Rare décote

Le 9 mai, John Aiken de Barclays Bank Plc avait semé l’émoi lors de sa décote de trois banques canadiennes à court terme, incluant une rare recommandation de vente de la Banque Royale (RY, 128,73 $), la principale institution au pays en raison des risques que représente une récession potentielle sur les futurs résultats et l’évaluation des titres bancaires.

«Les résultats des banques du deuxième trimestre n’afficheront pas de faiblesse aiguë, mais nous croyons que des fissures dans les fondations deviendront visibles», prévenait John Aiken, dans un rapport.

Paul Holden de CIBC a aussi retiré sa recommandation d’achat pour la Banque Royale parce que son titre obtient une plus-value en Bourse qu’il juge un peu trop forte. En revanche, la Banque Nationale et la Banque TD (TD, 82,04 $) sont les deux seules parmi les sept banques qu’il suit à conserver leur recommandation d’achat. Paul Holden réduit tout de même le cours-cible de l’institution québécoise de 112 à 110$.

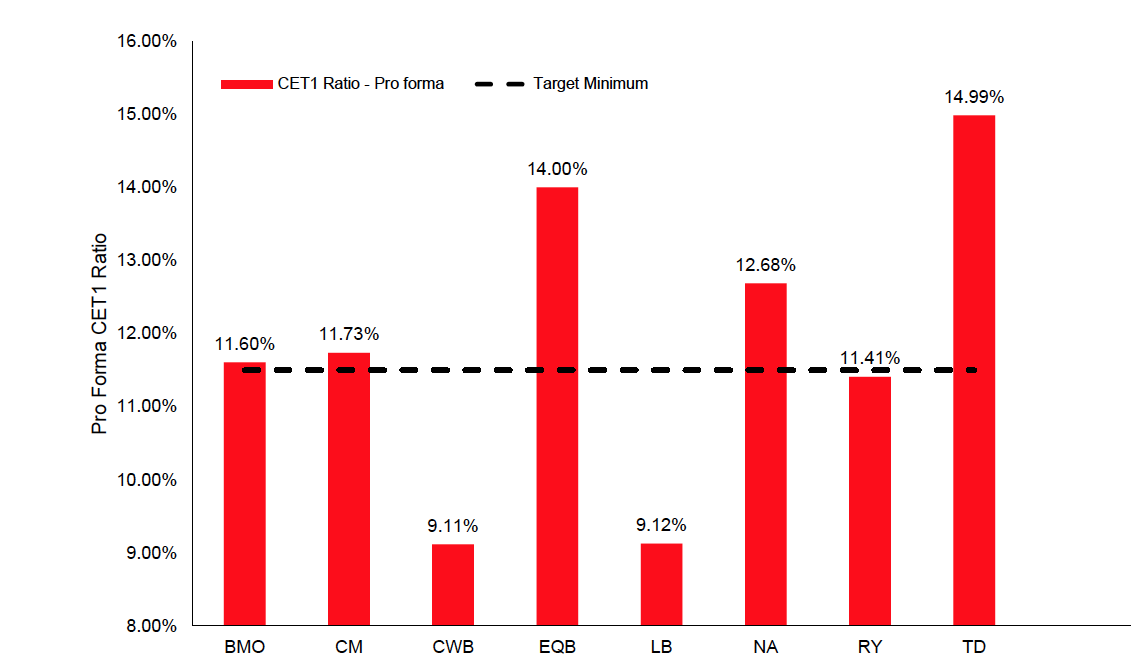

Le ratio des capitaux propres de 12,7% de la Banque Nationale est le plus élevé après celui de la Banque TD. (Source: Banque Scotia)

«Les banques ont toutes intérêt à relever leur ratio de capitaux propres dans la conjoncture actuelle en attirant des dépôts et en freinant la croissance des prêts. Or, les banques TD et Nationale bénéficient déjà de solides liquidités et capitaux», fait valoir Paul Holden. Avec un ratio des capitaux propres (CET1) supérieur à 12% chacune, ces deux banques disposent de capitaux excédentaires qui peuvent servir à rafler des parts du marché des prêts. «Dans l’environnement actuel, un coussin de capital est aussi favorable quand vient le temps d’amortir les coups de poing aux bénéfices», renchérit-il.

Dans le cas de la Banque Nationale, son surplus de capital et son positionnement géographique rapportent déjà, croit Paul Holden. Au premier trimestre, ses prêts avaient progressé de presque 2% par rapport au trimestre précédent alors que ceux des autres banques avaient baissé de 1% en moyenne.

La Banque Nationale est aussi peu présente aux États-Unis où les prêts se contractent davantage. Ses hypothèques à l’immobilier commercial américain sont négligeables, ajoute l’analyste de CIBC.

Pour l’ensemble de l'exercice financier de 2023, la banque devrait faire croître ses prêts de plus de 6%, soit la croissance la plus élevée des six grandes banques, sans l’effet des acquisitions, prévoit aussi l’analyste.

Le surplus de capital lui procure aussi la marge de manoeuvre pour relever son dividende de 5% si elle le souhaite, par rapport à la hausse moyenne prévue de 3% pour les autres banques.

Joo Ho Kim de Credit Suisse a aussi un penchant pour la Banque Nationale, à l’aube des résultats. Il vient de relever son cours cible de 113 à 116$, soit la cible la plus élevée de tous les analystes dont la moyenne s’établit à 105,39$. Bien qu'il recommande aussi la Banque BMO et la Banque Royale, il a réduit son cours-cible pour ces deux institutions.

Meny Grauman de Banque Scotia continue de recommander la Banque Nationale, mais il préfère désormais le bilan forteresse de la Banque TD maintenant qu'elle s'est retirée de l'acquisition de l'américaine First Horizon Corp. (FHN, 10,11 $US.)

«Les marges d’intérêt ont probablement culminé au premier trimestre pour la Banque Nationale, mais nous restons positifs en raison de ses attributs uniques, dont le ratio de capitaux propres le plus élevé après celui et la TD et la résilience affichée par l’économie québécoise», explique l’analyste de Scotia qui fixe sa cible à 111$.

L’analyste prévient toutefois que la banque a moins le droit à l’erreur que d’autres puisque ce trimestre se compare aux forts résultats d’un an plus tôt. «Il est possible que de bons bénéfices ne suffisent pas à prolonger la surperformance du titre en Bourse», avertit-il aussi.

On saura le 31 mai si les avantages que lui confèrent les analystes aident la banque à satisfaire les attentes à son égard. Son action est 9 % plus chèrement évaluée que celles de ses rivales en fonction des bénéfices prévus en 2024 à la suite d’une appréciation de 11,8% depuis le début de l’année.