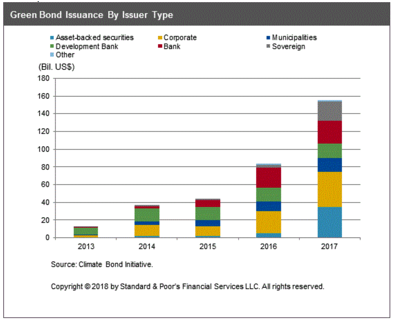

200 miliards de dollars d’obligations vertes

C’est le sujet chaud des derniers trimestres. Ce le restera pour les prochains. Certains parlent même de bulle... Standard & Poor’s, dans son rapport Green Bond Issuance Is Expected To Shoot Up Further’ prévoit des émissions records pour 2018. De 155 milliards en 2017, S&P s’attend à un bond de 30% cette année, soit 200 milliards de dollars. Un bond appréciable quand on pense qu’en 2013, le niveau était à 13 milliards de dollars.

Il est intéressant de noter que la croissance, initialement menée par les banques de développement, est maintenant alimentée par les émetteurs privés, les banques, les entreprises et les municipalités, en particulier.

Source : S&P Global Market intelligence

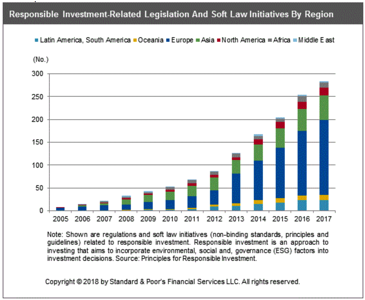

Quels sont les facteurs qui contribuent à une telle accélération? Les contraintes réglementaires sont, en bonne partie, responsables. Les entreprises, contraintes par leurs autorités réglementaires, doivent davantage surveiller, gérer et divulguer leur empreinte environnementale. En plus de cet encadrement légal qui se fait sentir, l’adhésion à des codes de conduite ou des contraintes du marché, imposées, quant à elles, par les critères ESG des investisseurs institutionnels, contribuent fortement à la hausse des émissions des deux dernières années. C’est ce que S&P appelle «le soft law» dans le graphique suivant.

Source : S&P Global Market intelligence

Deux graphiques qui démontrent que l’obligation verte n’est pas prêt de disparaître. Or, pour le commun des mortels, l’obligation verte est encore inaccessible, exigeant des niveaux d’investissement de plusieurs milliers de dollars. Qu’à cela ne tienne, les petits investisseurs peuvent se tourner vers des fonds négociés en Bourse ou vers Fondaction, gros acheteur d’obligations dans la dernière année, s’ils veulent participer au mouvement (moins risqué qu’un Bitcoin et plus durable).

Des obligations vertes… et des pas mûres

Les émetteurs d’obligations flairent la manne: on émet à tout crin et sans norme d’appellation contrôlée, le vert vire soudainement au brun quand on gratte un peu. Comme dans tout marché en effervescence, le besoin de normes commence à se faire sentir.

Ainsi, on voit apparaître des critiques sur l’utilisation des fonds destinés aux obligations vertes émises par des autorités locales chinoises. Elles serviraient à financer des centrales traditionnelles au charbon et leur gestion est opaque. Le problème est connu depuis un bon moment. En novembre 2017, la Banque européenne d’investissement, conjointement avec le Comité chinois de la finance verte, annonçaient déjà des améliorations dans la classification des différentes obligations vertes émises dans le pays.

Pour éviter l’écoblanchiment (greenwashing), l’Europe s’engage résolument dans la voie de la réglementation pour stimuler la finance verte. C’est le Groupe de haut niveau sur la finance durable, un groupe de grands financiers européens, qui veut mettre «l’économie européenne sur un chemin plus durable».

Malgré le fait que la majorité des obligations vertes ait été émises en Europe (pour environ 60 milliards USD en 2017), ce n’est encore qu’une goutte d’eau dans l’océan. Pour les 20 membres du groupe de haut niveau, le secteur financier en Europe devrait davantage intégrer les coûts environnementaux et allouer plus de fonds à la finance durable.

« Notre modèle économique ne fonctionne pas comme il le devrait », a déclaré Christian Thimann, dirigeant du Groupe financier Axa. Alors que l’appétit pour les placements écologiques en Europe grandit, le groupe conseille à la Commission européenne de créer des normes et des labels européens de durabilité pour s’assurer que les fonds contribuent à l’atteinte d’objectifs environnementaux.

La mise en place de la classification est une priorité pour assurer la «cohérence du marché», a expliqué Christian Thimann.

«Si l’Europe veut mobiliser une grande quantité de capital pour le développement durable, elle aura besoin d’un système de classification techniquement robuste pour clarifier ce qui est ‘vert’ ou ‘durable’ sur le marché. Cela permettrait d’améliorer l’efficacité du marché et de diriger des fonds vers des projets durables, tout en évitant le ‘greenwashing’.»

Il est intéressant de noter que le Groupe d’experts européens sur la finance verte propose des critères stricts, idéalement quantifiables. Plus intéressant encore, il propose que les émetteurs se fassent vérifier par des une tierce partie indépendante agréée.

Les projets verts sous la loupe

Standard & Poor’s est connue pour ses évaluations et cotations. Elle fait aussi dans l’évaluation des projets verts. En décembre dernier, l’agence publiait une circulaire «Foire aux questions» pour celles qui ont surgi depuis la publication de son approche d’évaluation verte dévoilée en avril dernier.

Une évaluation verte, c’est la valeur actuelle nette, appliquée à l’environnement. Il s’agit ainsi de faire l’évaluation, sur la durée d’un projet, d’une transaction ou d’un portefeuille, de la valeur du bénéfice environnemental net s’il performait au même niveau que la moyenne de l’industrie de laquelle il est issu.

S&P peut évaluer une obligation verte ou brune tant qu’elle cherche à documenter ses impacts écologiques. Au-delà des obligations, des transactions, des prêts bancaires, des placements privés, des financements de projets ou des titres adossés à des actifs peuvent également être évalués.

La “vertitude” de la transaction est également sous l’œil attentif de l’agence. En effet, pour évaluer un projet d’énergie fossile, un projet d’efficacité énergétique d’une raffinerie de pétrole est considéré moins écologiquement pertinent qu’un projet de centrale nouvelle génération au charbon super critique.

En bâtiment vert, un projet d’isolation des murs et du toit scorera plus fort qu’un projet de remplacement par des ampoules DEL, mais moins fort qu’un projet de rénovation écologique.

Finalement, les projets de barrages hydroélectriques scoreront plus fort que la géothermie, mais moins fort que le photovoltaïque. Les centrales de 30MW et moins ont la préférence de S&P, les plus grandes nécessitant des réservoirs d’eau générant trop de méthane issu du pourrissement de la végétation inondée.

Des critères de vérification comme ceux utilisés par S&P permettent d’insuffler plus de crédibilité au mouvement de la finance verte. Un outil concret pour séparer le bon grain de l’ivraie.

Le fil qui relie votre t-shirt, votre marque et ceux qui travaillent pour le coudre

Ulula, une start-up techno de Toronto, a annoncé une première ronde de financement d’un million pour lutter contre l’exploitation des travailleurs dans les pays en développement.

Flashback 2013 : au Bangladesh, le Rana Plaza, un édifice abritant des centaines de sous-traitants de dizaines de marques canadiennes et américaines de vêtements s’écroulait sur lui-même faisant plus de 1134 victimes. Joe Fresh a été l’un des premiers détaillants canadiens à agir, mais elle n’est qu’une parmi tant d’autres.

En utilisant les technologies mobiles, Ulula a créé une plateforme qui relie tous les travailleurs impliqués à différentes étapes de la chaîne d’approvisionnement aux grandes marques qui distribuent les produits. Les grandes marques réduisent leur risque éthique en assurant un monitoring des conditions de travail, en temps réel. Mieux informées, elles peuvent agir rapidement pour améliorer les conditions de travail.

La ronde a été conclue avec l’appui de Good & Well, un fonds de capital de risque de Toronto dédié aux entreprises sociales et Humanity United, une fondation dédiée aux solutions innovantes à des problèmes mondiaux réputés insolubles. Elle fait partie du groupe Omidyar (du créateur de eBay, devenu philanthrope et investisseur d’impact).

Ulula est une des entreprises participant à la Bourse d’impact social SVX dont je vous parlais le mois dernier. La plateforme SVX est accessible aux investissements provenant du Québec depuis janvier 2018.

Votre retraite en résidence privée financée par un fonds d’impact

Février, c’est le mois des REER. La publicité ne manque pas de nous rappeler de mettre de côté pour les beaux et longs jours de notre retraite.

Addenda Capital a lancé, en janvier dernier, le produit financier qui vous permettra de prêter à l’entreprise qui opérera la résidence où vous coulerez les beaux jours de votre retraite.

Le Fonds revenu fixe d’impact génère des impacts sociaux et environnementaux positifs tout en bénéficiant de rendements concurrentiels. Il s’agit de l’un des premiers fonds à revenu fixe d’investissement d’impact axé sur les placements canadiens.

Les impacts recherchés s’articulent autour de quatre grands thèmes : changements climatiques, santé et bien-être, éducation, développement communautaire.

Les impacts mesurés et communiqués pourraient être les suivants :

- le nombre de MW d’énergie renouvelable

- le nombre de litres d’eau non-gaspillés/conservés

- le nombre d’unités de logement sans but lucratif pour aînés.

Addenda est bien montréalaise, mais sa créativité en investissement d’impact bénéficie à tout le Canada, car elle fait partie du réseau de firmes spécialisées qui facilitent l’atteinte des objectifs ambitieux du Groupe Cooperators, coopérative financière, en investissement responsable.

Depuis plusieurs années, le mouvement coopératif financier canadien contribue à la vitalité de l’investissement responsable. Certaines caisses animent des ateliers sur le désinvestissement des énergies fossiles. D’autres, comme le Mouvement Desjardins, créent des véhicules de placement sans pétrole (technologies propres ou bien placement garanti et propre). Une créativité dans l’offre qui se déploie grâce à une demande soutenue et croissante depuis plusieurs années.

Je vous souhaite une bonne rencontre avec votre conseillère en placements et n’hésitez pas à me partager vos choix de placements durables dans votre portefeuille REER 2017 sur Linkedin.